コラム

- コラム

スタンダード市場・グロース市場会社 必見!! 今からTCFDを検討すべき理由とTCFDの概要 ~検討される有価証券報告書上の開示義務化~

執筆者:小林孝嗣

公認会計士/㈱文化資本創研 代表取締役社長

国際文化政策研究教育学会 会員

2022年4月4日の東証市場再編後の市場区分が発表され、再編後のスタンダード市場上場会社は1,477社、グロース市場は459社でスタートすることが発表されました。

TCFDに沿った開示について、”プライム市場のみで、スタンダード・グロース市場上場会社は関係ない”というように捉えがちですが、実はそうではありません。

有価証券報告書上での開示の義務化も検討されており、早ければ来年度にもスタンダード・グロース市場上場会社もなんらかのTCFD開示が求められる可能性もあります。

本コラムでは、スタンダード・グロース市場でも今から準備が必要なワケ、TCFDとは何か、TCFDの開示が求められる背景などを紹介します。

≪セミナー開催のお知らせ≫

当社では、下記セミナーを開催しております。

ご興味のある方は、下記画像をクリックしご登録ください。

- サプライチェーンの再評価・再構築セミナー

- SDGsウォッシュセミナー

- 脱炭素経営セミナー

- TCFDセミナー など

目次

- スタンダード市場・グロース市場上場会社が今からTCFDを検討すべきワケ

- TCFDとは

- コーポレートガバナンス・コードの改訂による開示内容の変更 ~気候変動関係~

- TCFD提言に沿った開示とは

- TCFD提言に沿った開示が求められる背景

- 『脱炭素』に係る関連コラム

- 市場区分の見直しと「プライム市場」の位置づけ

- コーポレートガバナンス・コードの改訂(2021年6月)

- そもそも脱炭素(カーボンニュートラル)とは

1. スタンダード市場・グロース市場上場企業が今からTCFDを検討すべきワケ

(1) プライム市場上場会社のTCFD開示の実質義務化

2021年6月11日のコーポレートガバナンス・コード(以下、CGCという。)の改訂により、プライム市場上場会社のTCFD提言に沿った開示の実質義務化されました。

| 上場区分(東証再編後) | TCFD提言に沿った開示の要否 |

|---|---|

| プライム市場 | 実質的に義務化 (開示しない場合、その理由を説明) |

| スタンダード市場・グロース市場 | 任意(ただし、推奨) |

プライム市場上場会社は、2022年6月の株主総会(3月決算会社の場合)後に遅滞なくTCFD提言に沿った開示が求められます。

一方で、スタンダード市場・グロース市場上場会社は、現時点ではTCFD提言に沿った開示は求められておらず、任意開示項目です。

では、”プライム市場だけのこと”と考えていいのでしょうか?

実は、そうではありません。

(2) スタンダード市場・グロース市場上場会社がTCFDの検討を今から進めるべき5つの理由

以下の5つの観点から、スタンダード市場・グロース市場上場会社も早め早めの対応が求められます。

その理由を一つずつ見ていきましょう。

今から検討が必要な理由① 有価証券報告書上での開示の義務化の検討

TCFD提言は、原則として財務報告書(日本では有価証券報告書が相当)での開示を推奨しています。

日本において、金融庁所管の『ディスクロージャー・ワーキンググループ』第2回(2021年10月1日開催)において、TCFDの開示について以下のような検討がなされています。

- TCFDに賛同しているのは400社で、有価証券報告書作成者約4,000社のごく一部なので、段階的な開示求めていくことも考えられる。

- 開示対象や開示充実を段階的に進めている英国のロードマップは参考になる。

- ①プライム市場上場企業でTCFD開示をしている企業、②プライム市場上場企業でTCFD開示をせずに、できない理由をエクスプレインしている企業、③プライム市場以外の企業、の3つの企業群に分類し、それぞれの有価証券報告書での開示内容を検討してはどうか。

- 4,000社を超える有価証券報告書作成会社全体を考える場合、「ガバナンス」と「リスク管理」が特に重要。

- 「戦略」と「指標と目標」は、任意書類で開示し、それを有価証券報告書で参照することも考えられる。

上記の通り、まだ検討中ではあるが、すでにすべての上場企業でTCFD開示が義務化となったイギリス(後述)も参考に、有価証券報告書上でのTCFDの段階的な開示を求めていくことが議論されており、今後数年間で有価証券報告書上での開示が強化されていくことは間違いないでしょう。

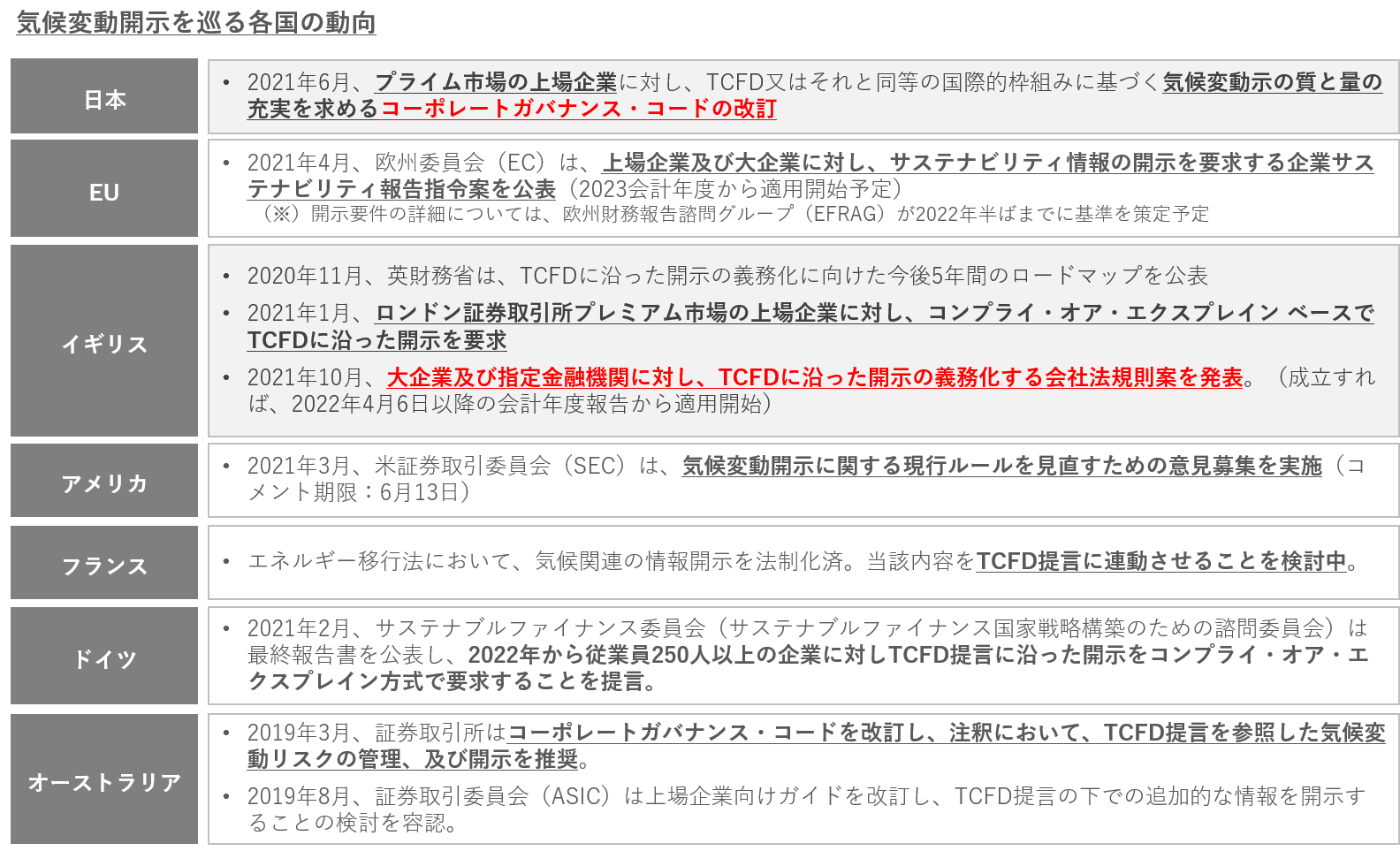

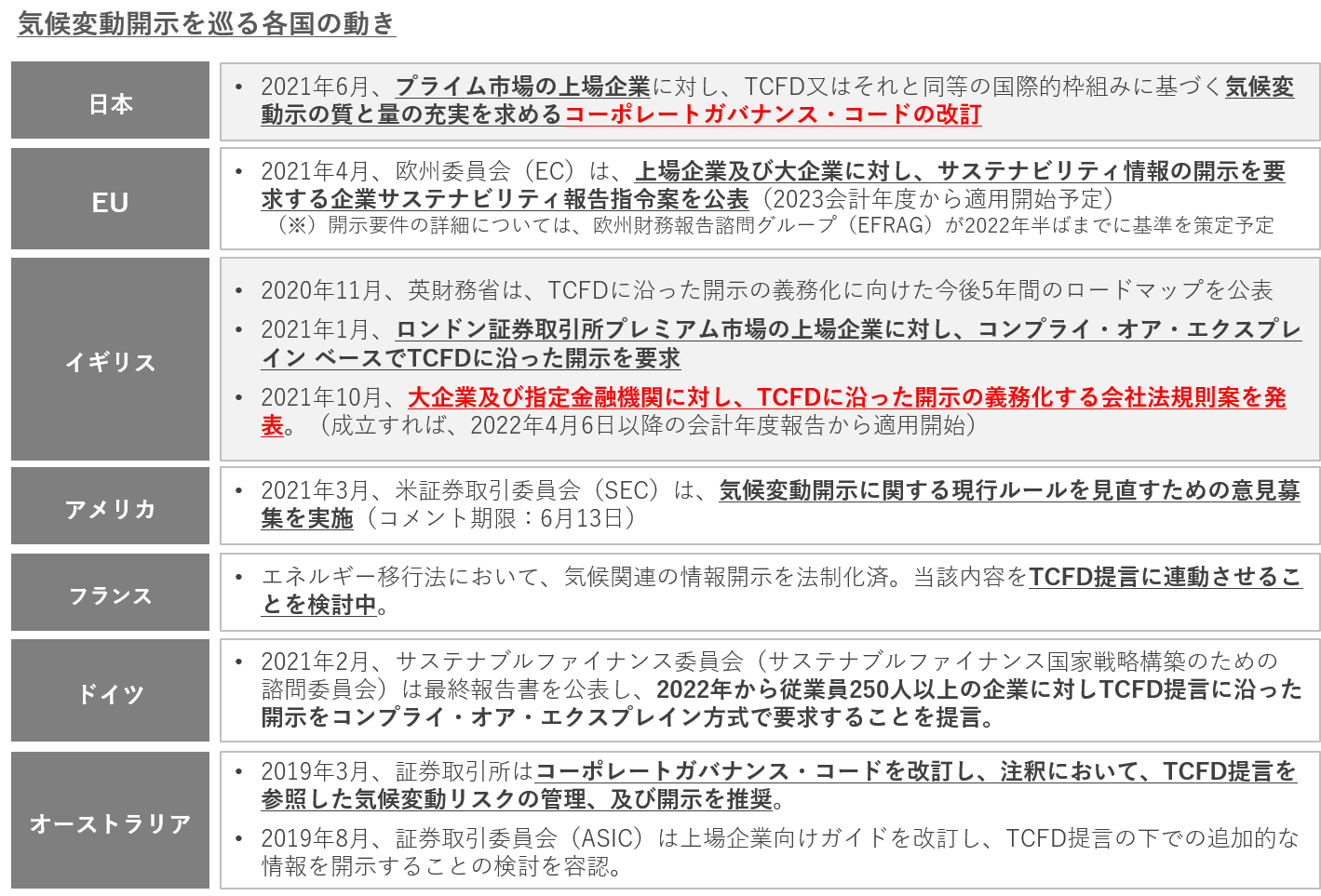

今から検討が必要な理由② TCFD開示が加速化している他国の状況

下表は、気候変動開示(TCFD開示)を巡る各国の動向です。

各国ともこの1年間でTCFD開示の法制化が加速しています。

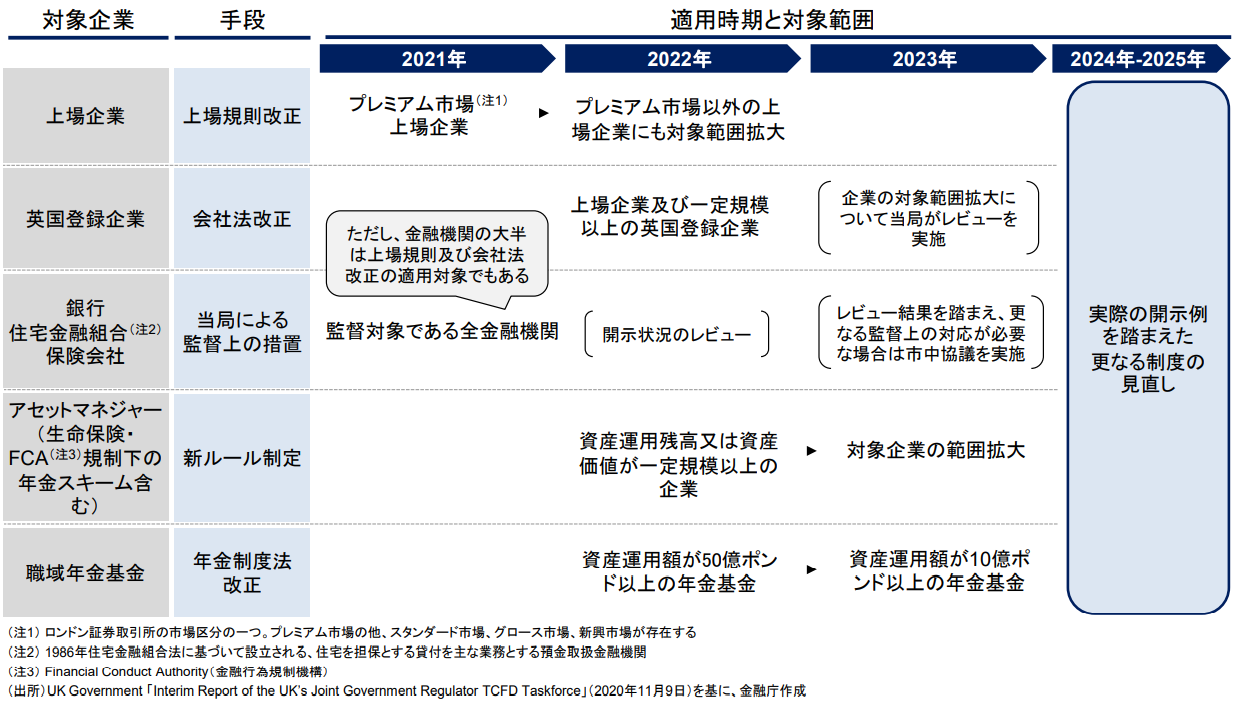

このうち、イギリスの動向に注目が必要です。

TCFDだけでなく脱炭素関係についてはイギリスが先頭を切り、イギリスのモデルがグローバルモデルとなることが多く、 ”イギリスを見ていれば、世界及び日本の今後の動向が読める”と言っても過言ではありません。

金融庁が所管する「サステナブルファイナンス有識者会議」 でもイギリスを参考モデルとして検討が進めてられています。

そのイギリスは、2021年に会社法を改正し、TCFD開示の対象範囲を従来のロンドン証券取引所プレミアム市場上場企業から、すべての上場企業及び大企業(非上場含む)に拡大しています。

国際競争力を維持するという意味でも、すべての上場企業になんらかのTCFD開示を求めるというのは国際的な規定路線といっても過言ではありません。

今から検討が必要な理由③ 開示済企業(プライム市場上場企業)との比較

プライム市場企業は今年TCFD提言に沿った開示を行います。

開示が進んだプライム市場上場会社では、TCFD開示に係るノウハウが蓄積され、毎年開示レベルが向上していくことが想定されます。

当然ながら、投資家は投資先の選定において、プライム市場会社とも比較検討をします。

数年後スタンダード市場・グロース市場上場会社も開示対象となった際、開示レベルが向上しているプライム市場上場会社と比較され、最悪の場合、投資家から評価されず株価に影響する可能性もあります。

今から検討が必要な理由④ 人的リソースの確保の困難性

下図は、環境省が公表しているTCFD開示に係る一般的なタイムフレームです。

TCFD開示は検討の対象が幅広いため、どの企業も3年~5年かけて段階的に開示を充実させていくことが一般的です。

スムーズな開示対応を目指すのであれば、2~3年の準備期間が必要です。

数年後にTCFDの開示が義務化される可能性がある今、社内体制の構築や他社の開示状況の分析などできるところから着実に準備を進めていくことが重要といえます。

今から検討が必要な理由⑤ TCFDはレジリエンスを高めるために必要なプロセス

TCFDの究極の目的は『開示』ではなく、『経営への統合』です。

気候変動問題は中長期的に必ず企業が直面する重要なマターです。

企業の持続可能性を確保するためには、そのリスクを事前かつ的確に把握・分析・管理し、その上で新たなビジネスチャンスはないか見極めるが不可欠です。

TCFDはその絶好の検討素材であり、経営陣が中心となって全社対応で気候変動を含む様々な環境・社会課題を把握・分析・対処し、全社的な経営に組み込んでいく非常に意味のある重要なプロセスです。

したがって、TCFDを単なる開示ととらえず、先手先手かつ経営陣を中心とした全社レベルでの取り組みに昇華させることが企業価値を高める上で重要であり、開示の義務化の有無にかかわらず、取り組むことをおすすめします。

以上のように、将来的にすべての上場企業になんらかのTCFD開示が要求されていくことは極めて高いです。

また、TCFD開示のレベルは年々急激に向上しています。

したがって、現状開示の義務化がないスタンダード市場上場会社・グロース市場上場会社においても、少しずつ社内体制の構築やTCFDの情報収集などを進めることが望まれます。

2. TCFDとは

(1) TCFDとは

TCFDとは、G20の要請を受け、気候関連の情報開示及び金融機関の対応をどのように行うかを検討するため、金融安定理事会(FSB)により設立された気候関連財務情報開示タスクフォースのことです。

TCFDとは、Task Force on Climate-related Financial Disclosuresの略称です。

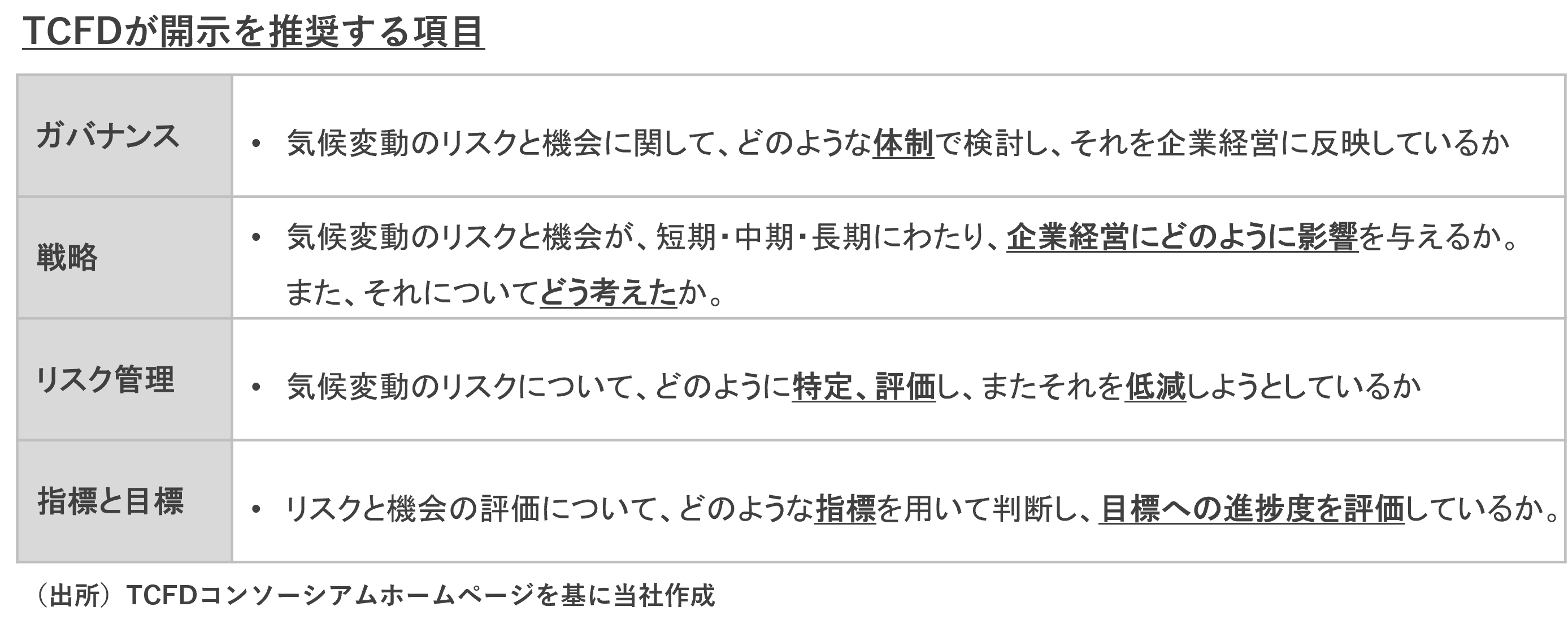

TCFDは、2017年6月に最終報告書を公表し、企業等に対し、気候変動関連リスク、及び機会に関する下記の項目について開示することを推奨しています。

(2) TCFDの推進主体と目的

① TCFDの推進主体 ~金融安定理事会~

TCFDの推進主体は、金融安定理事会(以下、FSBという。) です。

FSBは、1999年に設立された金融安定化フォーラムを前身とし、2009年4月に設立され、金融システムの脆弱性への対応や金融システムの安定を担う当局間の協調の促進に向けた活動などを行っています。

FSBには、2020年末時点で、主要25か国・地域の中央銀行、金融監督当局、財務省、主要な基準策定主体、IMF(国際通貨基金)、世界銀行、BIS(国際決済銀行)、OECDなどの代表が参加しています。

② TCFDの目的 ~中長期的な金融市場の安定化のため~

TCFDの究極的な目標は、炭素排出量がより少なく気候変動に対して強靭な経済への円滑な移行を通じて、金融市場を中長期的により安定した強靭なものにすることです。

IPCC報告書によると、「1961~1990年と比べて2100年の気温上昇が1.5~2°Cとなった場合、気候変動による市場および非市場への影響、海面上昇による影響、大規模な不連続性に伴う影響に関連するコストなどを通じて、54~69兆米ドルの損失が発生する」とあります。

金融市場の安定化のためには、気候変動の問題は乗り越えなければならない必須の課題なのです。

(3) TCFD賛同企業・機関

① TCFD賛同企業・機関数(世界) ~日本は世界1位~

2021年11月25日現在、TCFDに対して、金融機関・公的機関を中心として、世界全体で2627の企業・機関が賛同を示し、日本では、590の企業・機関(国別賛同機関数:世界1位)が賛同の意を示しており、概ね日本の上場企業の約10%が賛同していることになります。

賛同表明している金融機関の資産総額は、既に150兆USドルを超え、現在も増加しています。

② TCFD賛同企業・機関(日本)

金融庁・環境省・経済産業省・日本証券取引所なども正式に賛同の意を表明しています。

また、 KPMGが作成した「日本企業の統合報告に関する調査2020」によると、日経225構成企業におけるTCFD賛同企業の割合は64%(2020年12月31日時点、前年は45%)と増加傾向にあります。

業種別では、「金融」、「素材・建築物」、「電機・機械・通信」が上位を占めています(2021年2月8日現在)。

なお、最新のTCFD賛同企業・機関は、経済産業省ホームページで確認できます。

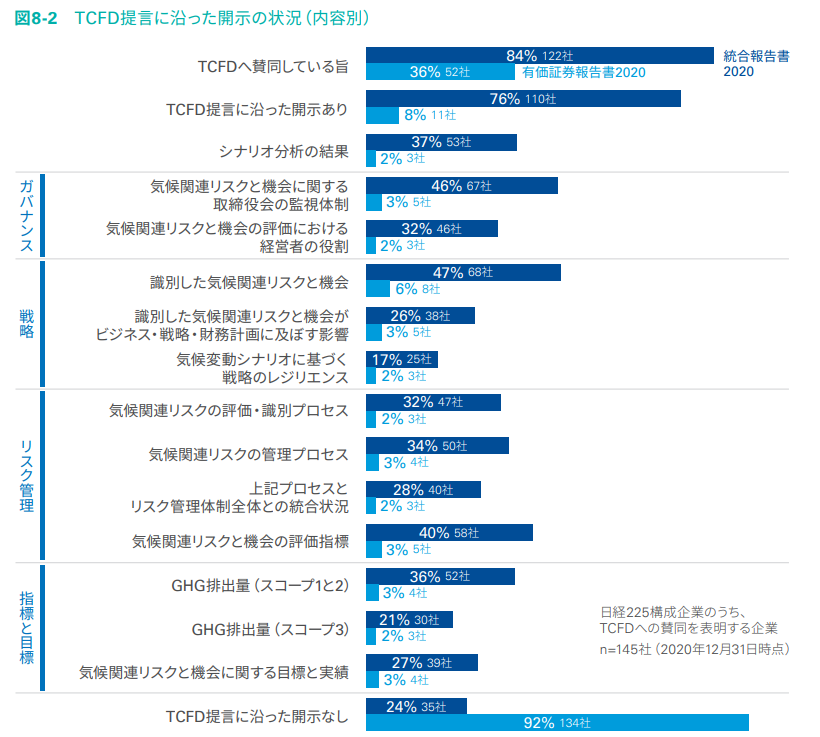

(4) TCFD提言に沿った開示の現状(日本) ~現状、統合報告書が中心~

KPMGが2021年3月に公表した『日本企業の統合報告に関する調査2020』によると、日経225構成企業でTCFDに賛同する145社のうち、84%が統合報告書上で『TCFDヘ賛同している旨』を開示しており、統合報告書上で『TCFD提言に沿った開示』を行う企業は76%に対し、有価証券報告書上で『TCFD提言に沿った開示』を行う企業は8%でした。

現在のTCFD提言に沿った開示は、有価証券報告書(法定開示資料)ではなく、任意の統合報告書が中心となっています。

3. CGC改訂による開示内容の変更 ~気候変動関係~

(1) CGC改訂による開示内容の変更

2021年6月11日のCGCの改訂による気候変動関係の主な追加・変更内容は、以下の3つです。

| 主な変更/追加内容(気候変動関係) |

|---|

| ・ 『サステナビリティを巡る課題』の具体例を列挙(追加) 気候変動などの地球環境問題への配慮、人権の尊重、フェアトレードなど具体的に列挙 |

| ・ 『サステナビリティを巡る課題』の位置づけ(変更) 「リスク」⇒「リスク&成長の機会」に変更 |

| ・ プライム市場上場会社のTCFD提言に沿った開示の実質義務化(追加) |

『サステナビリティを巡る課題』の具体例の列挙により、より詳細な開示を促すと共に、気候変動を”リスク”だけではなく、”成長の機会”と捉え、企業が気候変動対策に積極的に取り組むことを促しています。

【参考】

SASBなどによるTCFD実務ガイドによると、パリ協定の目標が達成される場合、なりゆきシナリオと比較して今後12年間で26兆米ドルの経済的利益がもたらされる可能性があるとしています。

(2) TCFD提言に沿った開示の実質義務化(プライム市場)

| 上場区分(東証再編後) | TCFD提言に沿った開示の要否 |

|---|---|

| プライム市場 | 実質的に義務化 (開示しない場合、その理由を説明) |

| スタンダード市場・グロース市場 | 任意(ただし、推奨) |

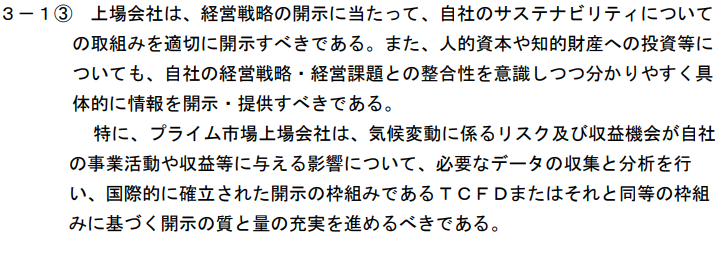

CGCでは、「プライム市場(※1)上場会社は、TCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。」とあり、「コンプライ・オア・エクスプレイン」の原則からすると、プライム市場においてTCFD提言に沿った開示は実質的に義務化されたといえます。

なお、3月期決算企業の場合、2022年6月の株主総会後に提出するCGC報告書から記載が必要となります。

(3) 有価証券報告書での開示の義務化が検討

現状、TCFD提言に沿った開示の実質義務化は、プライム市場上場会社にとどまっていますが、「ガバナンス」・「リスク管理」を中心に有価証券報告書上での開示の義務化も検討されています。

気候関連シナリオ分析(後述)などTCFD提言に沿った開示には相当な工数を要します。

したがって、スタンダード市場・グロース市場上場会社も少しずつTCFD提言に沿った開示内容の理解や具体的な情報収集・検討を進めることが望まれます。

(※1)本コラム「9. 市場区分の見直しと「プライム市場」の位置づけ」を参照のこと。

4. TCFD提言に沿った開示とは

では、具体的に何を開示すべきか見ていきましょう。

- (1) TCFD提言の開示要求項目の概要

- (2) 従来の環境開示情報との違い

- (3) TCFDに対応しないことのリスク

- (4) 望まれる財務報告書での開示

- (5) 『気候関連リスク』と『気候関連機会』とは

- (6) TCFDシナリオ分析の目的と概要

- (7) 金融機関が行う企業のTCFD開示の利活用方法

- (8) 業種別ガイダンス

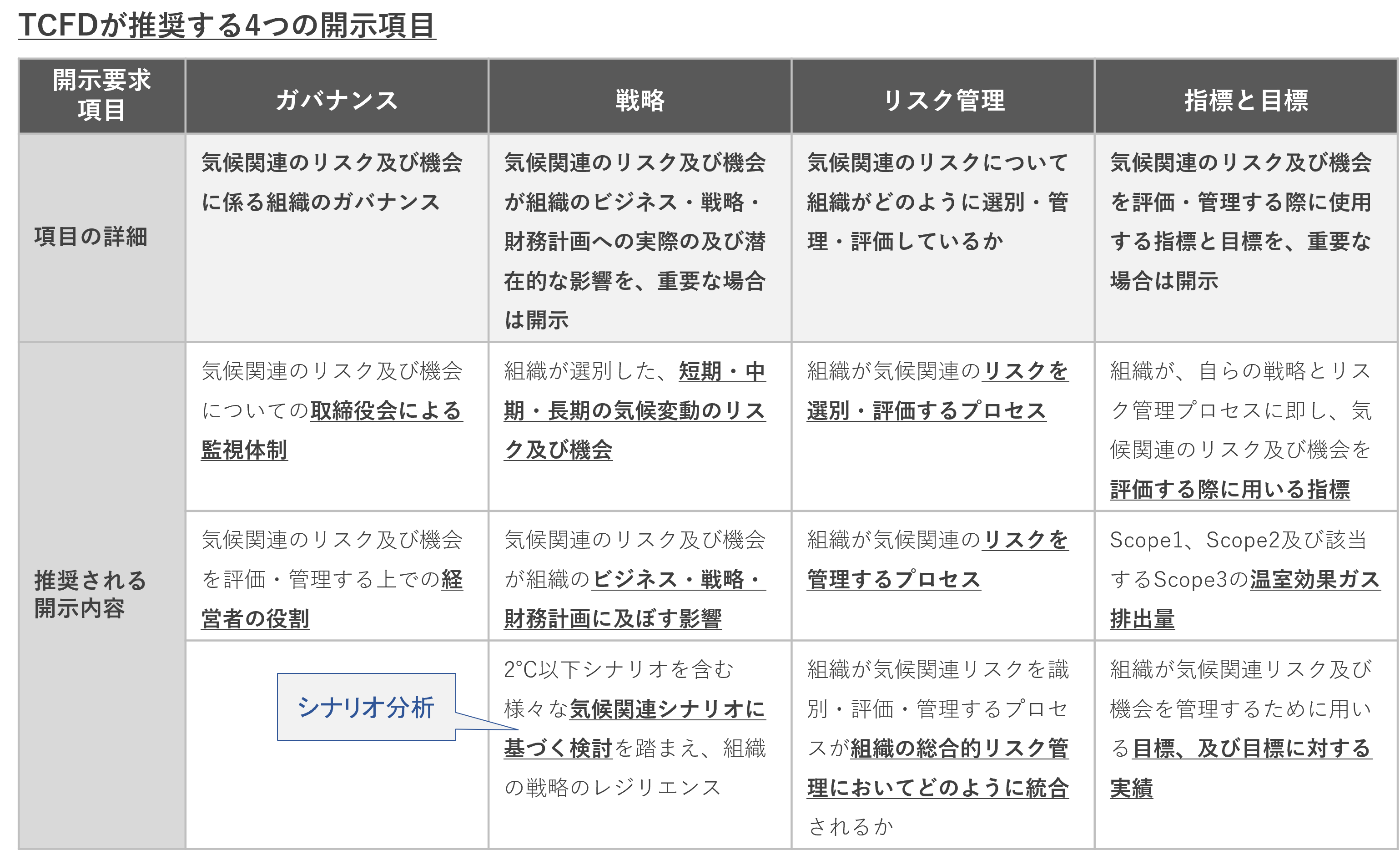

(1) TCFD提言の開示要求項目の概要

TCFD提言による開示要求項目は、『ガバナンス』・『戦略』・『リスク管理』・『指標と目標』の4つです。

特に影響が大きい開示内容は、以下の通りです。

- 『取締役会による監視体制』・『経営者の役割』の説明が求められること

- いわゆる『気候関連シナリオ分析』が求められること

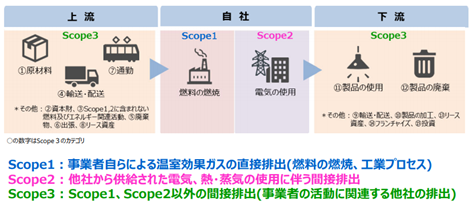

- 『温室効果ガス排出量』 の算定と開示が求められること。

しかも、サプライチェーンベース(SBT Scope3(下図参照。))での算定と開示が求められていること - 『中長期的な目標』の設定と目標に対する『実績』の開示が求められること

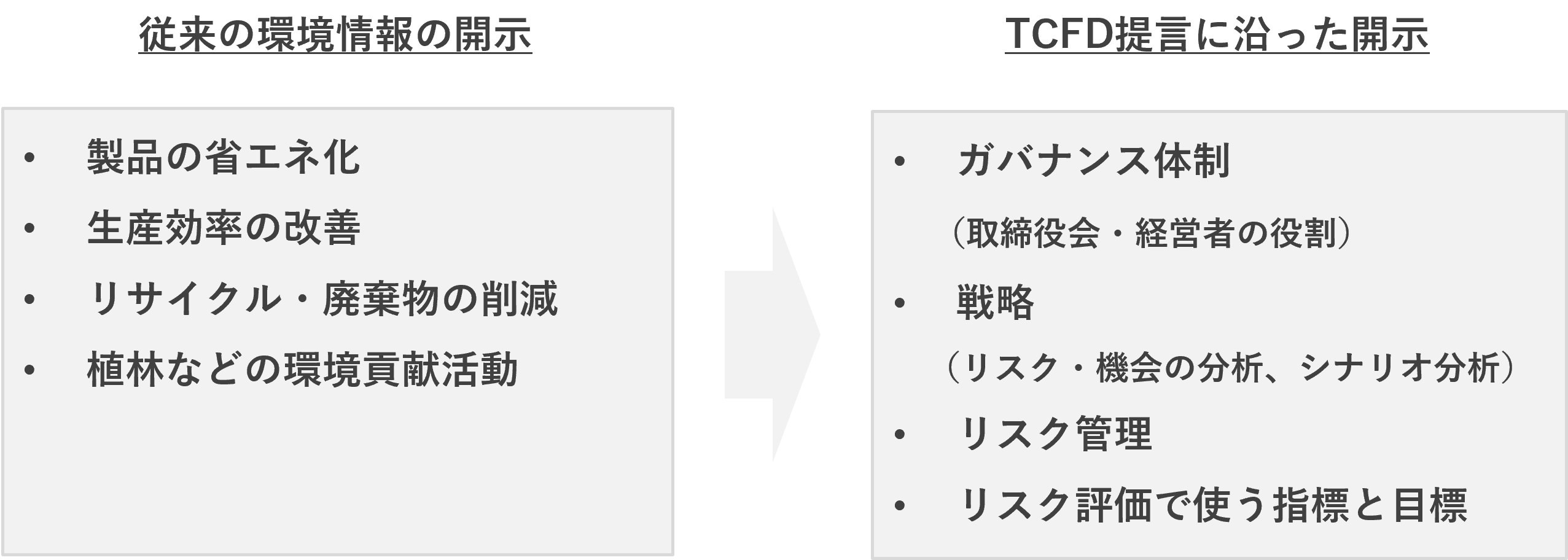

(2) 従来の環境情報開示との違い

TCFD提言に沿った開示と従来の環境情報の開示との違いは、以下の通りです。

従来の開示は『現在の取り組み』が中心であるのに対して、TCFD提言に沿った開示は、『未来視点』から気候変動リスクを加味し、企業の持続可能性を他者が分析・評価できる情報の開示を求めています。

具体的には、①気候変動を経営の重要課題として扱っているか、②気候変動のリスク要因を把握・管理しながら、技術革新などの機会として活用しているか、③その事前にインパクトを評価しそれでも経営が続けられるか、④温室効果ガス排出量の現状を把握し、2050年のカーボンニュートラルという全世界の目標との整合性はどうか、などの観点からの開示が求められる点が、従来の環境開示との違いです。

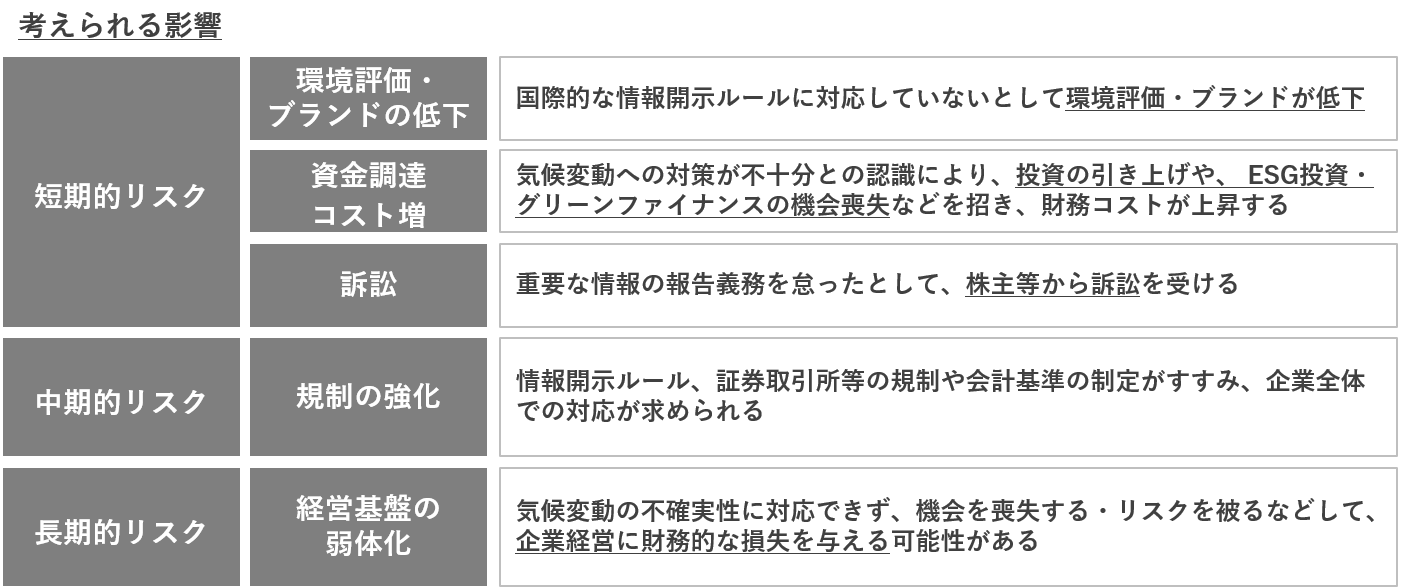

(3) TCFDに対応しないことのリスク

全世界的に開示の義務化が検討されている中で、TCFDに対応しないことは、短期的には投資家等からの気候変動に対する姿勢を問われ、ブランドイメージが低下する可能性があります。

また、TCFDに対応しないことは、中長期的には、リスクが管理できず、突発的な気候関連リスクの顕在化により大規模な財務的な損失を受けるなど、経営基盤の弱体化につながります。

(4) 望まれる財務報告書での開示

TCFD提言では、『組織が自国の開示要件(日本なら日本の法令)に則って財務情報開示を行うべきということである』としながらも、特に4つのテーマの中の「ガバナンス」と「リスク管理」について、全ての企業が財務報告書により開示することが望ましいとしています。

なお、TCFDに賛同する日本企業の開示媒体の事例は、以下の通りです。

| 会社名 | 財務報告書 | 財務報告書以外 |

|---|---|---|

| 株式会社丸井グループ | 有価証券報告書においてTCFD提言の各項目(シナリオ分析含む)に沿った対応を記載した上で、グループの「共創サステナビリティ経営」は「共創経営レポート」、「VISION BOOK 2050」を参照するよう記載 | 「共創経営レポート」においてシ ナリオ分析及び財務影響の試 算結果の詳細を記載 |

| 積水ハウス株式会社 | 有価証券報告書において、 「TCFDレポート」を発行 したことを記載 | 「TCFDレポート」においてシナリオ分析結果を含むTCFDへの対応について詳細に記載 |

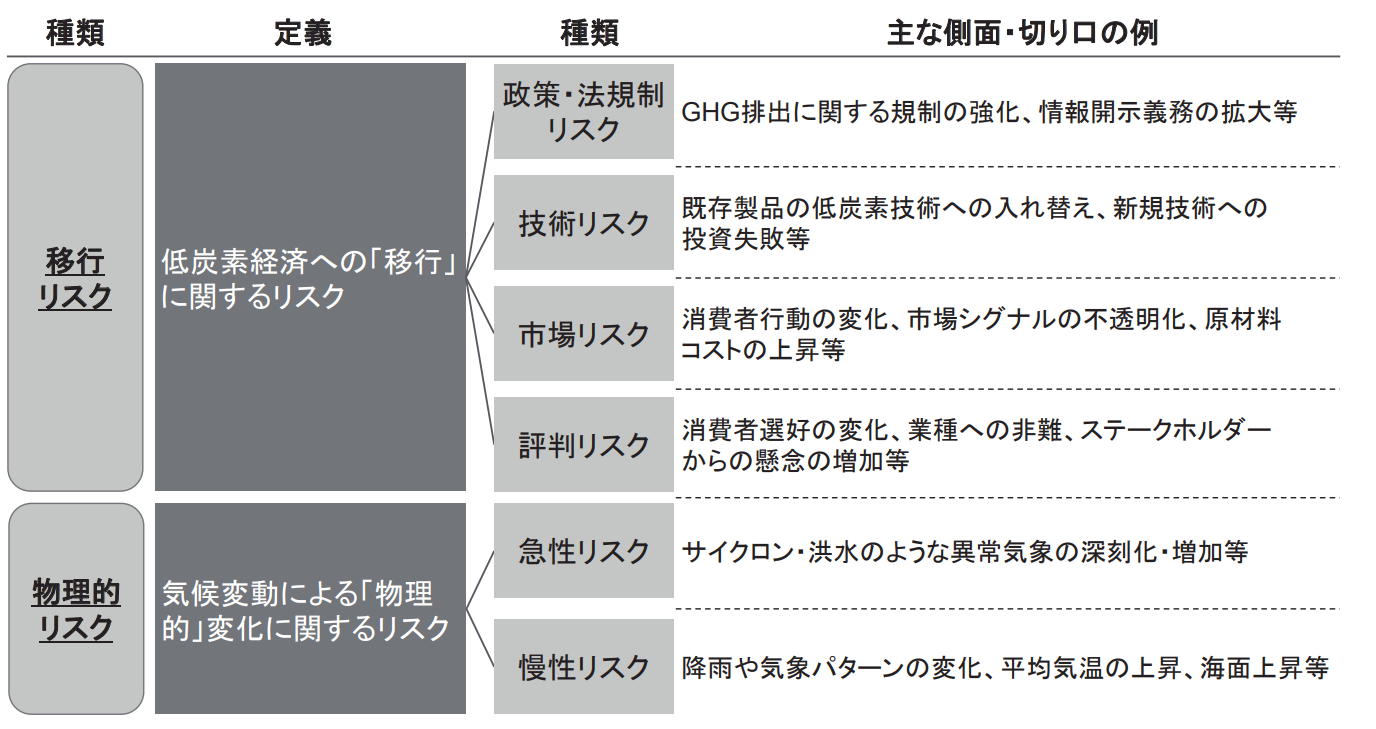

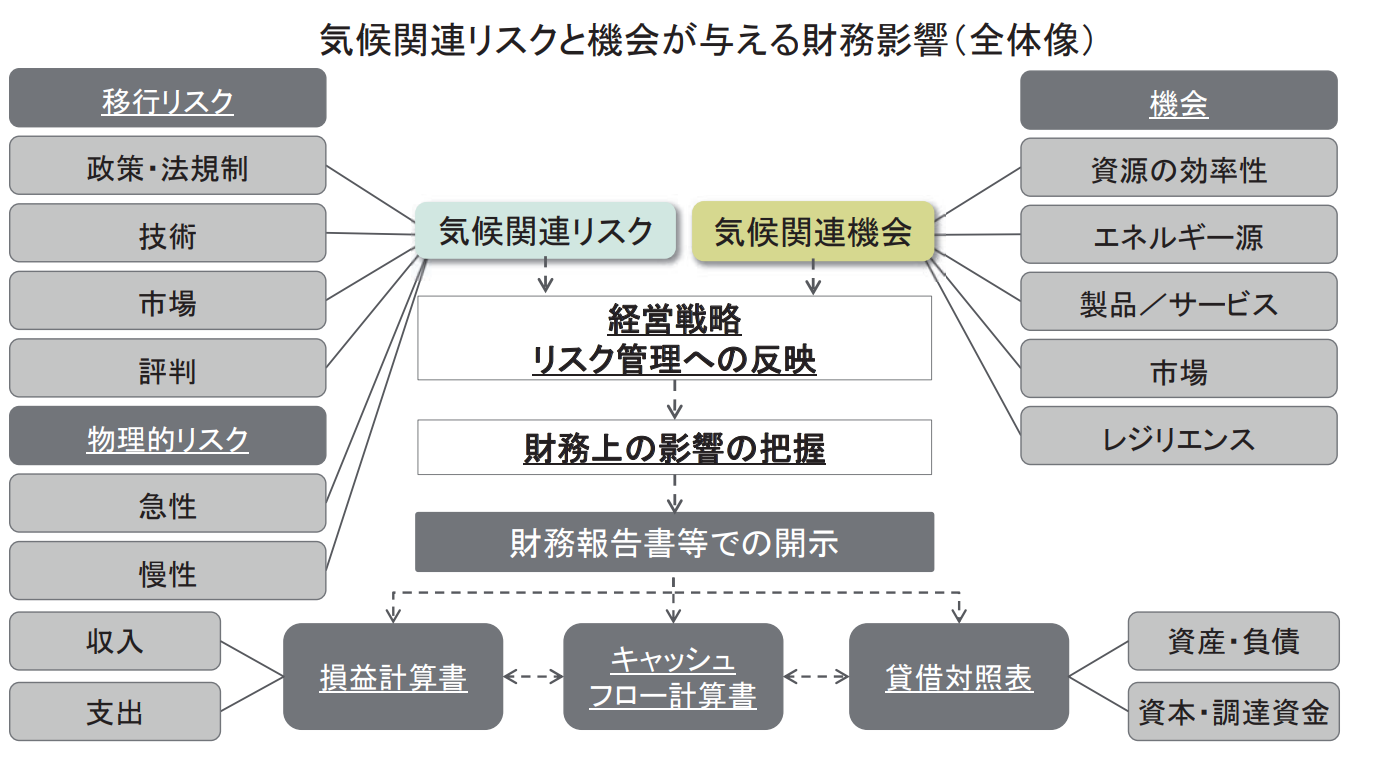

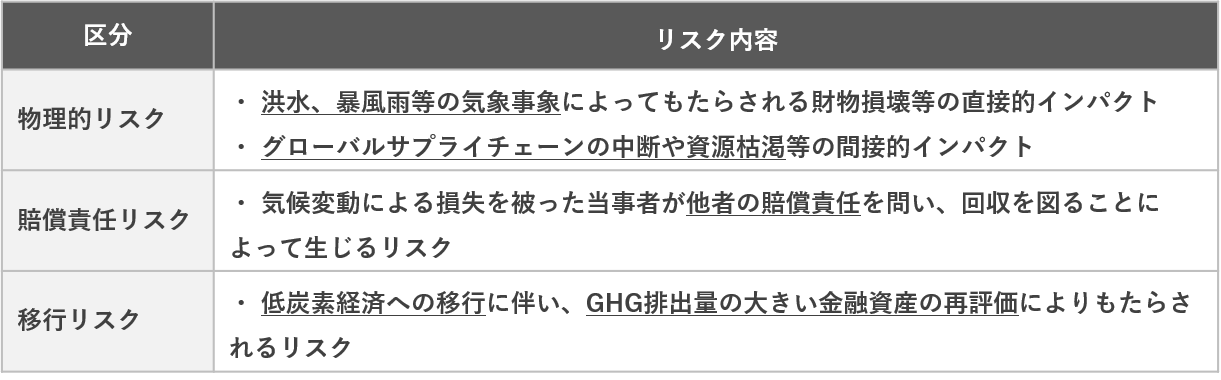

(5) 『気候関連リスク』と『気候関連機会』とは

① 気候関連リスクの具体例

TCFD提言では、気候関連リスクを低炭素経済への『移行』に関するリスクと気候変動による『物理的』変化に関するリスクに大別しています。

② 『気候関連機会』の具体例

TCFD提言では、気候変動緩和策・適応策による経営改革の機会を5つに分類し例示しています。

③ 『気候関連リスク』と『機会』が与える財務影響

TCFD提言では、上記のような気候関連リスク・機会と財務上の影響の開示対象を例示しています。

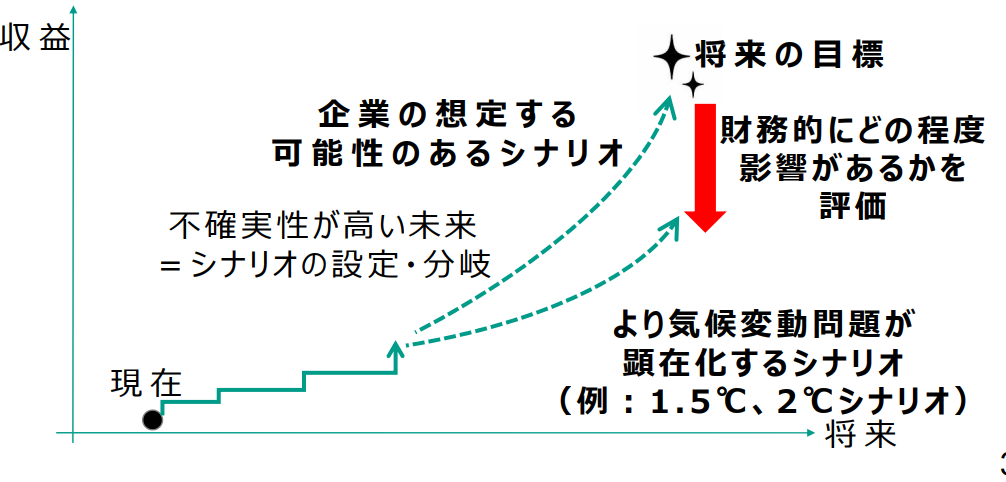

(6) TCFDシナリオ分析の意義と開示状況

① TCFDシナリオ分析の意義

TCFDは、1.5℃や2℃シナリオを含めた複数シナリオにおいて、気候関連リスク・機会の財務影響を評価することを求めており、手段としてシナリオ分析を活用することを推奨しています。

シナリオ分析は、将来の不確実性に対応した戦略立案と内外対話を可能にする手段として活用されています。

なお、シナリオ分析の主な意義は、以下の通りです。

- 将来の変化に柔軟に対応する経営が可能

- 将来について、主観を排除した議論が可能

- 事業のレジリエンスの主張が可能

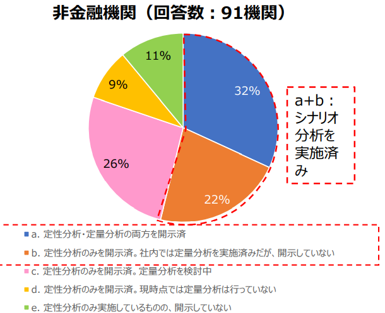

➁ TCFDシナリオ分析の開示状況

TCFDコンソーシアムがTCFDコンソーシアムに参加する企業に行った『2021年度 TCFDコンソーシアムTCFD開示・活用に関するアンケート調査』によると、非金融機関の回答企業のうち、「シナリオ分析を実施済み(対外開示していない企業も含む)」と回答した企業は、過半数(54%)となりました。

TCFDに賛同する規模の大きい上場会社を中心に、着実にシナリオ分析が進みつつあります。

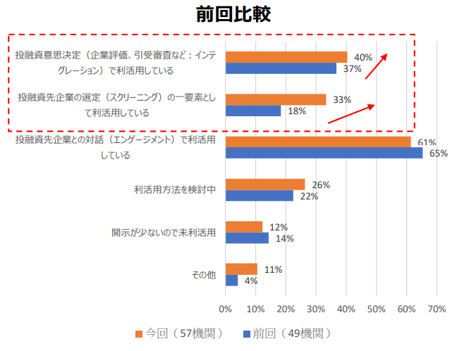

(7) 金融機関が行う企業のTCFD開示の利活用方法

TCFDコンソーシアムが行った『2021年度 TCFDコンソーシアムTCFD開示・活用に関するアンケート調査』によると、金融機関の企業のTCFD提言に沿った開示の利活用方法としては、依然として企業との対話ツールとして利用することが第1位であるが、近年においては、投融資意思決定・スクリーニングの一要素として利活用が進んでいます。

したがって、金融機関とのコミュニケーションを円滑に進める上でも、彼らのESG投資銘柄として選定されるためにも、TCFD提言に沿った開示の重要性は今後も高まっていくと言えます。

(8) 業種別ガイダンス

TCFDコンソーシアムが2020年7月に公表した「TCFDガイダンス2.0」の中で、以下の業種別の開示ガイダンスが公表されています。 該当業種である場合、是非一度ご覧ください。

- 自動車、鉄鋼、化学、電機・電子、エネルギー、食品、銀行、生命保険、損害保険

5. TCFD提言に沿った開示が求められる背景

(1) パリ協定とは (2015年12月)

① パリ協定の概要 ~平均気温の上昇の目標 2℃以下(努力目標 1.5℃以下)~

パリ協定は、2015年12月にフランス・パリで開催されたCOP21(国連気候変動枠組条約第21回締約国会議)で、世界約200か国が合意して成立しました。

「京都議定書(1997年)」の後を継ぎ、”世界の平均気温上昇を産業革命前と比較して、2℃より充分低く抑え、1.5℃に抑える努力を追求すること”を目的としています。

その達成のために、IPCC(気候変動に関する政府間パネル)が示す科学的根拠に基づいて、”21世紀末のなるべく早期に世界全体の温室効果ガス排出量を実質的にゼロにすること”、つまり「脱炭素化」を長期目標として定めています。

IPCCの1.5度特別報告書(2018年発表)によれば、すでに世界の平均気温は、産業革命前に比べて人間活動によって約1℃上昇しており、このままの経済活動が続けば、早ければ2030年には1.5℃の上昇に達し2050年には4℃程度の気温上昇が見込まれています。

気温上昇を2℃未満に抑えるためには、2075年頃には脱炭素化する必要があり、努力目標である1.5℃に抑えるためには、2030年までにCO2排出量を半減し、2050年に脱炭素化しなければならないことが分かっています。

この報告書では、温暖化の影響は1.5℃の上昇でも大きいが2℃になるとさらに深刻になり、わずか0.5度の気温上昇の差で温暖化の影響は大きく異なると警告し、1.5度未満の抑制が必要であると訴えている。

例えば、熱波に襲われる人の数は1.5度の上昇と比べ2度だと約17億人増え、生物種の消失も一気に進むと言われています。

すなわち、パリ協定のゴールを達成するには、遅くとも2075年に脱炭素化、できれば2050年までに脱炭素社会を実現させることが必要です。

② パリ協定のルールの概要 ~5年毎の更新と途上国へのサポート~

パリ協定において、すべての国に対して以下の3つのルールを設けています。

| ルール | ルール概要 |

|---|---|

| 削減目標を5年ごとに深掘り | ・ すべての国が削減目標を5年ごとに提出・更新すること。 更新の際には、目標を深掘りすること ・ 5年ごとに世界全体として、2度(1.5度)目標に沿った削減ができているか等についてレビューすること(グローバル・ストックテイク) |

| 削減実施状況の国際的な「見える化」 | ・ すべての国が排出削減の取り組みについて、その実施状況を、原則として共通のルールで国連に報告し、検証を受けること |

| 適応計画と、途上国への資金・技術支援 | ・ 各国が温暖化の悪影響に対する適応の計画を立て実施すること、その適応報告書を定期的に提出更新すること ・ 途上国の削減や適応を支援するために、緑の気候基金(GCF)が設置された。 先進国が資金を提供することになっているが、途上国も自主的に供与 |

2度未満に気温上昇を抑えることができたとしても、異常気象や海面上昇などの温暖化の悪影響は避けらません。

そのため、こういった悪影響に対応するための適応策の強化や、途上国の持続可能な開発を支援する資金や技術供与の仕組みも、パリ協定の大きな要素として組み込まれています。

(2) FSB議長によるスピーチ(2015年9月)

金融安定理事会(FSB)議長・英国中央銀行総裁(当時)が、2015年9月のスピーチにおいて、気候変動は以下の3つの経路から”金融システムの安定を損なう恐れ”があるとの考えを示しました。

同時に、サブプライムローンのようにいつか爆発する可能性を言及しました。

金融市場安定化のためには、気候変動問題への対処は欠かせないのです。

(3) 各国の脱炭素目標の表明

① 各国の脱炭素宣言

各国・機関投資家が脱炭素目標を宣言し、企業も脱炭素経営が求められています。

② TCFDを巡る各国の取組状況

主要各国の気候変動開示をめぐる動きは、以下の通りです。

世界では、「TCFDの開示を義務化するか」、「義務化するなら、義務化する会社のスコープはどうするか」、「開示は、法的開示資料(有価証券報告書など)で行うか」などが議論されています。

注目すべき点は、イギリス政府が、2021年10月28日、大企業及び指定金融機関に対し、TCFD提言に沿った開示の義務化する会社法規則案を発表したことです。

日本は、イギリスも参考に法整備化が進んでいるため、気候変動開示の充実に向けた動きはより加速するでしょう。

(4) ”投資家”の脱炭素意識の高まり

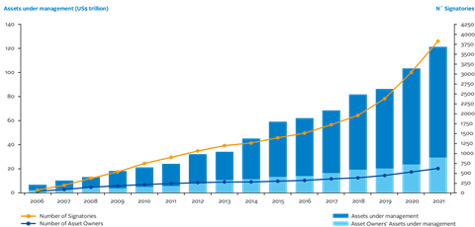

① PFI(責任投資原則)による開示の義務化

2021年3月末のPRI署名数は3,826機関、運用資産合計額は約121兆ドルとなっています。

また、日本サステナブル投資フォーラムによると、2021年3月末の国内運用資産合計額は約514兆円(総運用資産に占める割合61.5%)となっています。

PRIは、2020年より署名した投資家に気候変動関連情報をPRIに報告するよう義務化(対外開示は任意)しています。

日本でも約200兆円の年金資産を管理・運用するGPIFは2015年にPRIに署名しており、日本におけるESG投資は、2019年には3兆ドルに達し、2016年から3年で約6倍になっています。

- 責任投資原則(PRI):国際連合が2006年に公表し、加盟する機関投資家等が投資ポートフォリオの基本課題への取り組みについて署名した一連の投資原則である。PRIは世界経済で大きな役割を果たす投資家等が、投資を通じて環境問題(Environment)や社会問題(Social)、企業統治(Governance)について責任を全うする際に必要な6つの原則を明示している。

- ESG投資:Environment(環境)、Social(社会)、Governance(ガバナンス=企業統治)の3つの観点から企業の将来性や持続性などを分析・評価した上で、投資先(企業等)を選別する方法のこと

② 機関投資家・資産運用会社による開示の義務化

機関投資家が、企業へ具体的な脱炭素目標を要請する動きや、投融資先のCO2排出量実質ゼロを宣言する動きがみられています。

特に、運用資産残高が9.46兆米ドル(約1,056兆円)にのぼる世界最大の運用会社であるブラックロックのCEOが2020年の年頭書簡において、「投資先企業がサステナビリティに関連した情報開示、その根本となる事業活動や計画において十分な進展を示せない場合には、経営陣と取締役に対して、反対票を投じることについて、より積極的に検討します。」 と踏み込んだ発言をしており、2021年の年頭書簡において、「TCFDレポートは、企業が直面する最も重要性の高い気候関連リスクと企業の対応状況について、投資家が理解する上で有益なグローバル基準」と話しており、機関投資家によるTCFDを含むサステナビリティ経営の情報開示の強化を求める声は高まる一方です。

(2021年9月末時点、1ドル=111.575円換算)

(5) ”企業”の脱炭素意識の高まり

① 経営者が感じるリスクとリスクと機会の増大

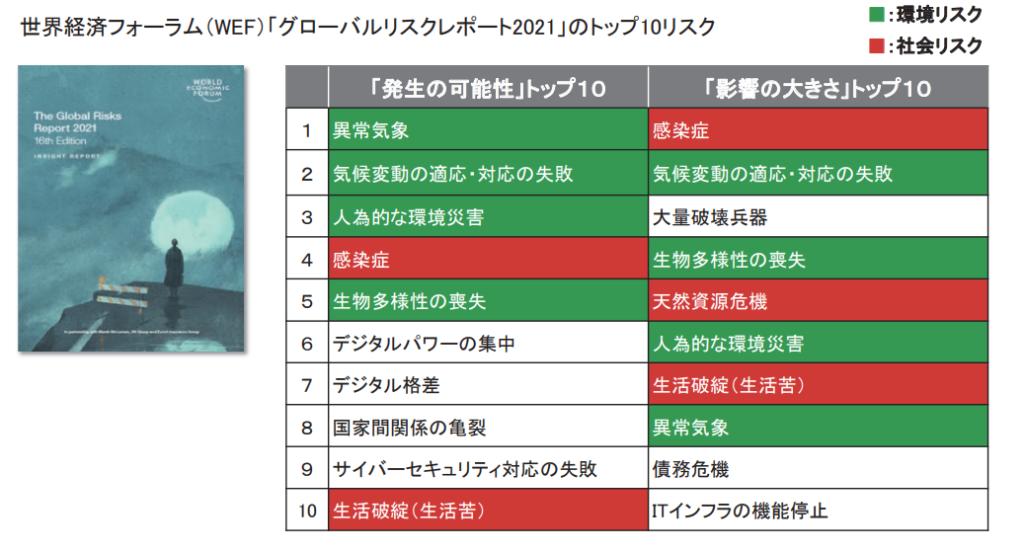

世界経済フォーラム(WEF)が行った「グローバルリスク報告書2021年版」によると、世界の政治・経済などの専門家・経営者が予想するグローバルリスクトップ10に、気候変動に関する環境・社会リスクが上位にランクインしています。

グローバルリーダーの中では、”気候変動は中長期的な経済成長には無視できない課題”との共通認識があります。

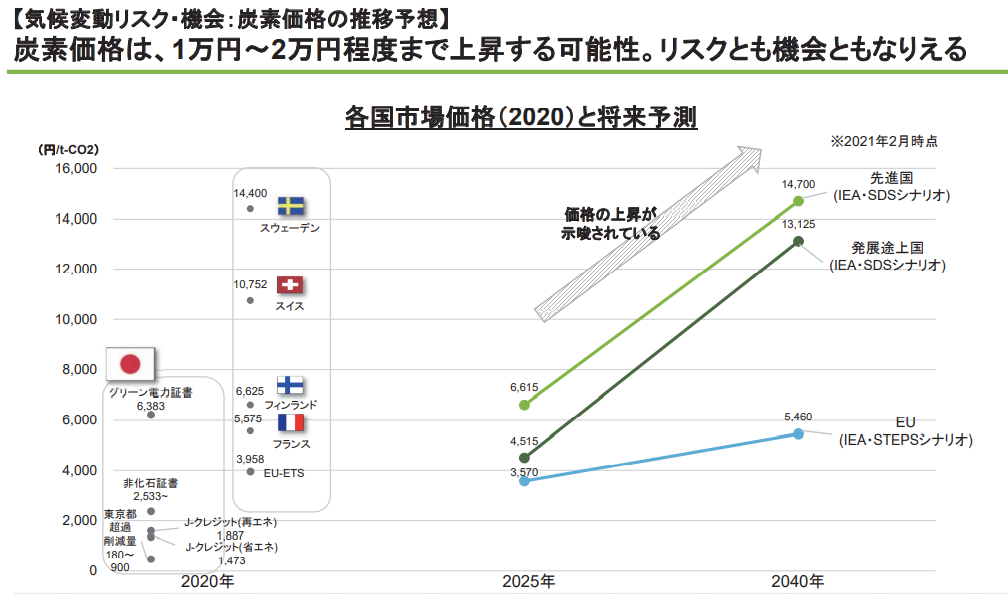

また、炭素価格は、1万円~2万円程度(2040年)まで上昇する可能があると考えられており、企業にとっては大きな重荷になる可能性をはらんでいます。

② 国際的な環境イニシアチブへの参加の加速化

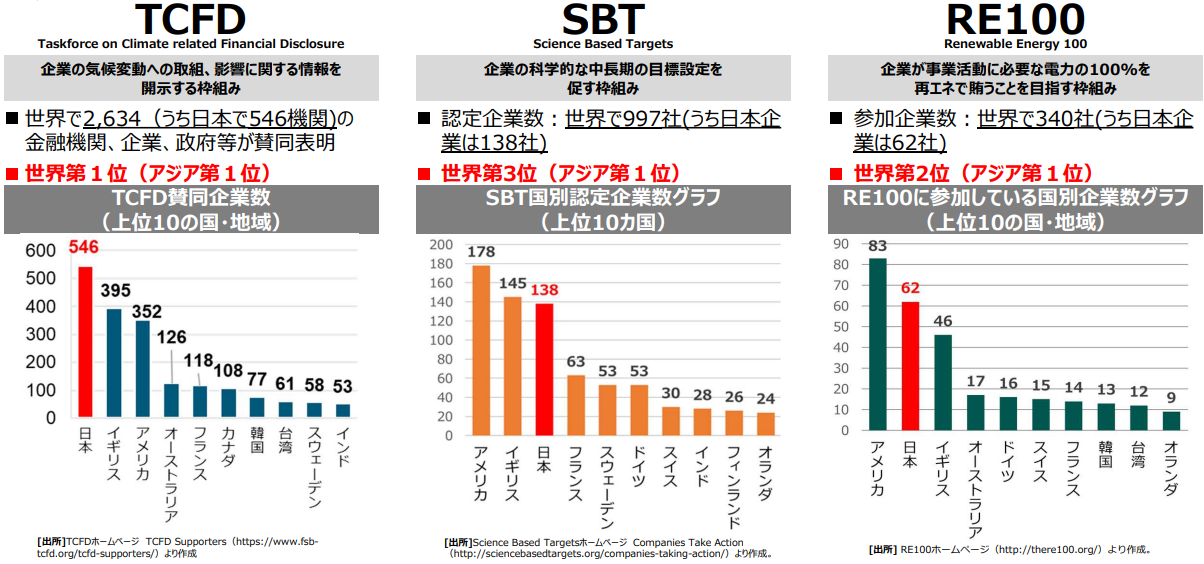

日本の企業も脱炭素への取り組みを加速させており、TCFD・SBT・RE100などの国際的な環境イニシアチブに参加する企業数は世界トップクラスになっています。

なお、脱炭素に積極的に取り組むことの主な効果としては、以下の4つが挙げられます。

- イノベーションの加速化

- 企業のブランドイメージの向上

- コスト競争力の強化 ~化石燃料の高騰・炭素税の軽減など~

- 気候変動にかかる法改正があっても円滑に移行

(6) “自治体”の脱炭素意識の高まり

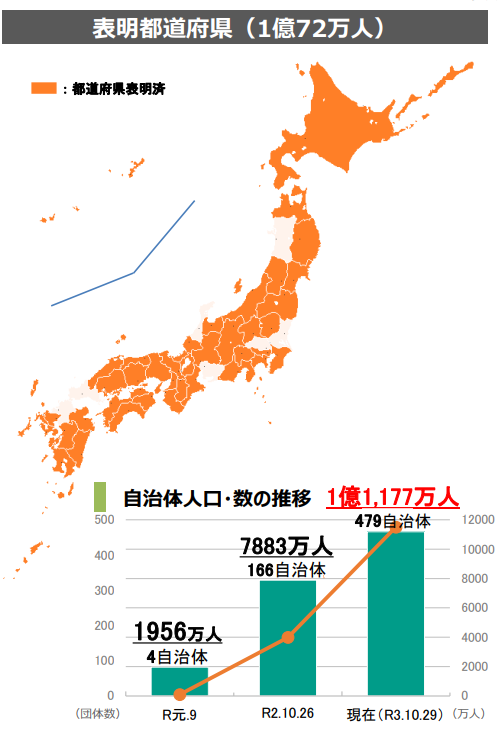

2021年10月29日現在、東京都・京都市・横浜市を始めとする479自治体(40都道府県、287市、12特別区、116町、24村)が「2050年までに二酸化炭素排出実質ゼロ」を表明し、表明自治体総人口は約1億1,177万人と日本の総人口カバー率9割を超える状況となっています。

6. 『脱炭素』関連コラム

本コラム以外にも脱炭素に関連するコラムを公開していますので、併せてご覧ください。

| テーマ | タイトルとリンク |

|---|---|

| 株主総会・株主提案 | 揺れる株主総会 待ったなしの脱炭素対応 |

| サプライヤー対応 | 避けると仕事がなくなる‼サプライヤーに求められる脱炭素経営 |

| TCFD | TCFDとは ~最新動向・開示内容・プライム市場実質開示義務化などを解説~ |

| 『脱炭素』×『税金』 | 税金が減る! SDGs・カーボンニュートラル関係の税制優遇措置 |

| 投資促進税制 | 大企業も対象!! カーボンニュートラルに向けた投資促進税制って何!? 補助金とセットで投資額圧縮 |

| 『脱炭素』×『税金』・『補助金』 | 補助金と税制優遇のダブルで恩恵! 低予算でできる脱炭素対応 |

| サステナブル・ファイナンス | SDGs・脱炭素で金利引き下げ! 拡がるサステナブル融資 |

| 太陽光発電 | 太陽光発電が最大7割引‼ 補助金・税制優遇を活用した脱炭素化 |

| ZEBの定義 | ZEBとは⁉ メリット・事例・投資コスト低減の極意も紹介 |

| 『建物』の脱炭素化 | 建物の脱炭素化が最大7割引‼ 補助金・税制優遇を活用したZEB化とは |

| 『データセンター』の脱炭素化 | データセンターの脱炭素化が最大6割引‼ 補助金・税制優遇を活用した設備投資 |

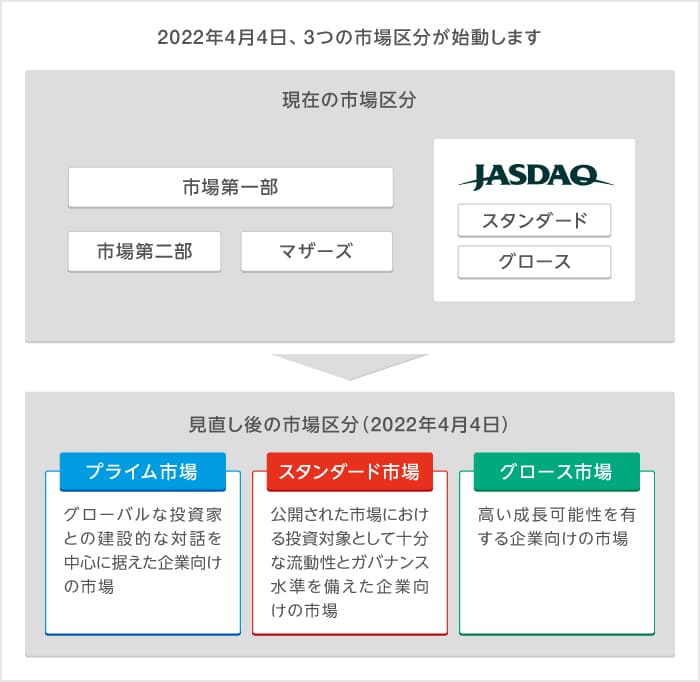

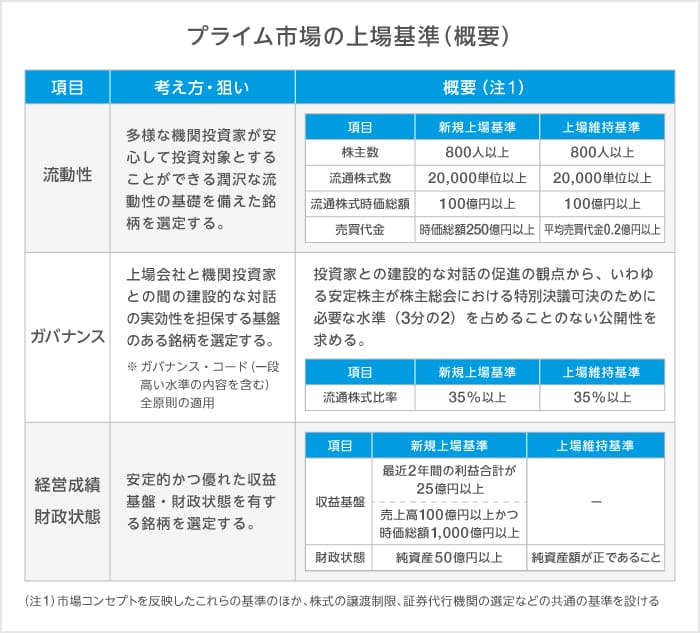

7. 市場区分の見直しと「プライム市場」の位置づけ

東証は、下記の既存課題を踏まえて市場区分の見直しに向けた検討を進め、2022年4月4日に、現在の市場区分を「プライム市場・スタンダード市場・グロース市場」の3つの市場区分に見直します。

≪既存の課題≫

・ 各市場区分のコンセプトが曖昧であり、多くの投資者にとっての利便性が低い。

・ 上場会社の持続的な企業価値向上の動機付けが十分にできていない。

各市場区分のコンセプトに応じて、流動性やコーポレート・ガバナンスなどに係る定量的・定性的な上場基準をそれぞれ設けます。

すなわち、「プライム市場」>「スタンダード市場」>「グロース市場」の順で、流動性やコーポレート・ガバナンスで要求される対応の深度及び開示が変化します。

そのうち、実質最上位となるプライム市場とは、「多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資者との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場」と定義されています。

なお、プライム市場の上場基準(概要)は、以下の通りです。

8. コーポレートガバナンス・コードの改訂(2021年6月)

2021年6月11日にCGCが改訂されました。

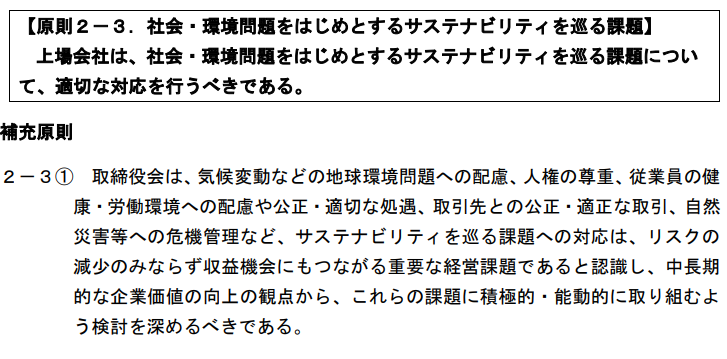

主なCGCの改訂内容の一つが、「サステナビリティ(ESG要素を含む中長期的な持続可能性)を巡る課題への取組み」が追加されたことです。

| 主な変更/追加内容(気候変動関係) |

|---|

| ・ 『サステナビリティを巡る課題』の具体例を列挙(追加) 気候変動などの地球環境問題への配慮、人権の尊重、フェアトレードなど具体的に列挙 |

| ・ 『サステナビリティを巡る課題』の位置づけ(変更) 「リスク」⇒「リスク&成長の機会」に変更 |

| ・ プライム市場上場会社のTCFD提言に沿った開示の実質義務化(追加) |

CGCの改訂後の文面は、以下の通りです。

また、今回のCGCの改訂では、気候変動関係のほかに、『プライム市場上場会社の英語での開示』・『女性の活躍推進を含む社内の多様性の確保』などが追加されています。

以下は、追加された条文の抜粋(太文字が追加部分)は、以下の通りです。

- 上場会社は、自社の株主における海外投資家等の比率も踏まえ、合理的な範囲において、英語での情報の開示・ 提供を進めるべきである。特に、プライム市場上場会社は、開示書類のうち必要とされる情報について、英語での開示・提供を行うべきである。

- 上場会社は、女性・外国人・中途採用者の管理職への登用等、中核人材の登用等における多様性の確保についての考え方と自主的かつ測定可能な目標を示すとともに、その状況を開示すべきである。また、中長期的な企業価値の向上に向けた人材戦略の重要性に鑑み、多様性の確保に向けた人材育成方針と社内環境整備方針をその実施状況と併せて開示すべきである。

9. そもそも脱炭素(カーボンニュートラル)とは

(1) 脱炭素(カーボンニュートラル)とは

カーボンニュートラルとは、”二酸化炭素をはじめとする温室効果ガスの「排出量」から、森林などによる「吸収量」を差し引いて、合計を実質的にゼロにすること”です。

-1024x407.png)

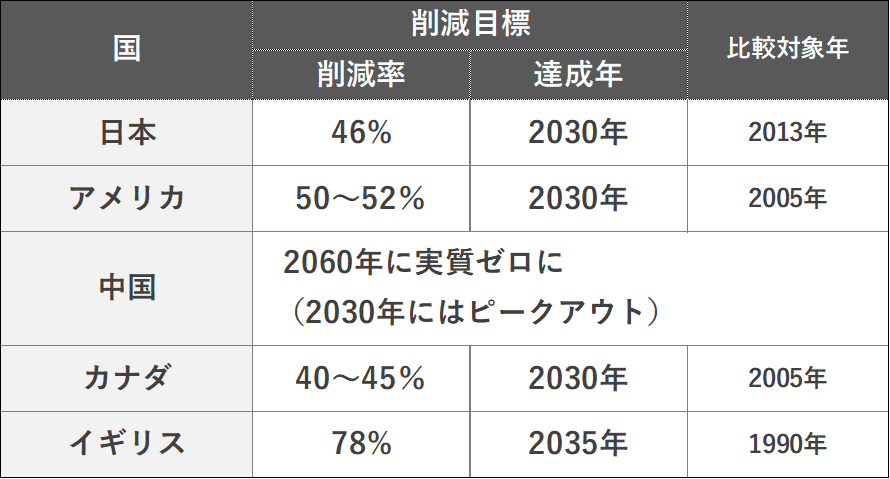

なお、2021年4月22日~23日に行われた気候変動サミットなどで各国が掲げた削減目標の一例は、以下の通りです。

日本も2030年までにCo2排出量を46%削減(2013年度比)するという非常に高い目標を掲げており、目標を達成するためには、国・自治体だけでなく、特に産業界の行動変容がカギとなります。

.png)

(2) 政府がカーボンニュートラルを推し進める背景

では、なぜ政府はカーボンニュートラルを推し進めるために、税金を優遇し補助金を設けているのでしょうか。

それは、国際社会の中で決めたルールを守る責務もありますが、カーボンニュートラルによる変革が、”経済成長のために不可欠なカギ”、すなわち、”イノベーション創出を促すドライバー”と政府が捉えているためです。

2020年10年26日に、菅総理大臣が2050年にカーボンニュートラルや脱炭素社会の実現を目指すことを宣言し、経済産業省が中心となって「2050年カーボンニュートラルに伴うグリーン成長戦略」を策定しています。

「2050年カーボンニュートラルに伴うグリーン成長戦略」 で、下記のように政府が全力でカーボンニュートラルに取り組む背景が書かれています。

- 温暖化への対応を、経済成長の制約やコストとする時代は終わり、国際的にも、成長の機会ととらえる時代に突入したのである。従来の発想を転換し、積極的に対策を行うことが、産業構造や社会経済の変革をもたらし、次なる大きな成長につながっていく。こうした「経済と環境の好循環」を作っていく産業政策が、グリーン成長戦略である。

- 産業界には、これまでのビジネスモデルや戦略を根本的に変えていく必要がある企業が数多く存在する。他方、新しい時代をリードしていくチャンスでもある。大胆な投資をし、イノベーションを起こすといった民間企業の前向きな挑戦を、全力で応援するのが、政府の役割である。

すなわち、過去は気候変動対策は経済成長への足かせと考えられてきましたが、政府は、気候変動対策は”成長の機会”と捉え、「グリーン成長戦略」を打ち出しています。

そのような国の動きに連動し、大胆な改革を行うチャレンジングな会社を後押しするため、政府は、予算・税制・金融・規制改革&標準化・国際連携などあらゆるものを総動員してカーボンニュートラルを押し進めているのです。

-1.png)

(3) グリーン成長戦略とは ~14つの重要分野~

「グリーン成長戦略」では、2050年カーボンニュートラルの実現に向けて、今後、産業として成長が期待され、なおかつ温室効果ガスの排出を削減する観点からも取り組みが不可欠と考えられる分野として、14の重要分野を設定しています。

| エネルギー関連産業 | ①洋上風力、②燃料アンモニア、③水素、④原子力 |

| 輸送・製造関連産業 | ⑤自動車・蓄電池、⑥半導体・情報通信、⑦船舶、⑧物流・人流・土木インフラ、⑨食料・農林水産業、⑩航空機、⑪カーボンリサイクル |

| 家庭・オフィス関連産業 | ⑫住宅・建築物/次世代型太陽光、⑬資源循環、⑭ライフスタイル |

14分野は幅広く、成長のフェーズもそれぞれの分野で異なります。

そのため、政府は、分野ごとに2050年までの「工程表」も合わせてつくり、省庁横断で対応しています。

基本的には、政府は、この14分野に集中的に規制改革に加えて予算・税制の強化を図っています。

すなわち、自社の事業が14分野に関連する場合、補助金など様々な国からのサポートを受けられる可能性が高いです。

14分野に関連する場合、脱炭素推進のために活用できるプランがないか、関連省庁・自治体などのHPの閲覧などにより情報収集していきましょう。

.png)

当社は、公認会計士・CSRスペシャリストなどの専門家集団と大学教授などの学術研究者陣との協働による産学連携により、SDGs・脱炭素の研修・浸透、SDGs・脱炭素経営への移行を支援(TCFD支援含む)しています。

15分間無料相談などもしていますので、SDGs・脱炭素に関してお困りごとがあればお気軽にお問い合わせください。

無料相談・お問い合わせ

SDGs・脱炭素経営(TCFD含む)の導入など

当社へお気軽にご相談ください。

小林孝嗣

公認会計士

国際文化政策研究教育学会 会員

脱炭素経営促進ネットワーク (環境省) 支援会員

分科会への参加お申込み受付中

当社は、内閣府の設置した「地方創生SDGs官民連携プラットフォーム」において2つの分科会を主催・運営しており、随時参加者を募集しております。

分科会にご参加いただくには、「地方創生SDGs官民連携プラットフォーム」への会員登録も必要です。

ご興味のある方は、一度弊社にお問い合わせください。

分科会について詳細はこちら

(免責事項)

掲載する情報の正確性については、必要に応じて信頼できる情報源に確認するなど細心の注意を払っていますが、

その内容の正確性・最新性などについて保証するものではなく、情報の誤り・欠如及び情報の使用により生じる結果に対して一切の責任を負いません。

本コラムは、一般的な情報を掲載するのみであり、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。

本コラムの作成後に、関連する制度その他の適用の前提が変動する可能性もあります。

個別事案への適用には、本コラムの記載のみに依拠して意思決定されることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。

≪TCFD×最新ニュース≫

・ 1841社がプライム選択、新市場移行へ東証公表-1部銘柄84%相当(2022年1月11日)

引用元 : ブルームバーグ

・ 東証最上位のプライム市場、1841社でスタート 1部の約8割移行(2022年1月11日)

引用元 : 朝日新聞

・ 東証プライム、1841社上場へ 経過措置で296社が残留(2022年1月11日)

引用元 : 日本経済新聞社

・ 東証、プライムなど3市場の振り分けをきょう公表(2022年1月11日)

引用元 : 日本経済新聞社

・ 東証:きょう公表、企業の選択市場-日経平均、TOPIXに影響も(2022年1月11日)

引用元 : ブルームバーグ

・ 東証、新市場区分の上場企業を11日に公表(2022年1月10日)

引用元 : 日本経済新聞社

・ 11日 東証、上場企業の新所属先公表(2022年1月9日)

引用元 : 日本経済新聞社

・ 東証1部企業、8割超「プライム」へ 基準未達300社、中堅向け移行も―市場選択、30日期限(2021年12月30日)

引用元 : 時事通信

・ 「TCFDとは?」追われる企業 気候リスク開示始動(2021年11月10日)

引用元 : 日本経済新聞社

・ 気候変動リスクとは 東証「プライム市場」で開示義務(2021年10月19日)

引用元 : 日本経済新聞社

・ 日銀の気候変動オペ、TCFD開示の金融機関が対象-12月開始(2021年9月22日)

引用元 : ブルームバーグ

・ TCFDとは 気候リスクの情報開示促す(2021年7月26日)

引用元 : 日本経済新聞社