コラム

- コラム

太陽光発電が最大7割引‼ 補助金・税制優遇を活用した脱炭素化

執筆者:小林孝嗣

公認会計士/㈱文化資本創研 代表取締役社長

国際文化政策研究教育学会 会員

予算が太陽光発電の導入のネックとなっている企業も多いかと思います。

実は、補助金と税制優遇措置をフル活用すると、最大約7割引で太陽光発電を導入できるケースもあります。

本コラムでは、投資コストを抑える太陽光発電関係の補助金及び税制優遇措置などを紹介します。

≪セミナー開催のお知らせ≫

当社では、下記セミナーを開催しております。ご興味のある方は、下記画像をクリックしご登録ください。

- サプライチェーンの再評価・再構築セミナー

- SDGsウォッシュセミナー

- 脱炭素経営セミナー

- TCFDセミナー など

目次

- 初期投資コストを抑えるコツ

- 使える補助金 ~自家消費型太陽光発電関係~

- 補助金申請の概要(環境省編)

- 使える税制優遇 ~自家消費型太陽光発電関係~

- 資金調達方法 ~グリーンファイナンスとは~

- そもそも(脱炭素)カーボンニュートラルって何?

- よくある質問 ~補助金(環境省編)・CN税制~

自家消費型太陽光発電とは、太陽光発電でつくった電気を他者に販売するのではなく自社の事業に利用する太陽光発電のことです。

自家消費型太陽光発電は、建物でのCO2削減に加え、停電時の電力使用による防災性向上にも繋がり、電力をその場で消費する形態のため電力系統への負荷も低減できます。

また、蓄電池も活用することで、それらの効果を更に高めることができます。

したがって、国は自家消費型太陽光発電の導入を推し進めており、その手段の一つが補助金・税制優遇なのです。

1. 初期投資コストを抑えるコツ ~補助金・税制優遇・グリーンファンナンスの活用~

太陽光発電に係る補助金・税額控除をフル活用すると、最大7割引で設備投資できるケースもあります。

.png)

また、グリーンファイナンスによる金利優遇のメリットや対外PRによる企業のイメージアップなどにより、様々な副次的効果も期待できます。

次章以降では、太陽光発電に使える補助金や税制優遇、金利メリットのあるグリーンファイナンスなどを解説します。

2. 使える補助金 ~自家消費型太陽光発電関係~

まず、補助金で投資額の最大66%(2/3)の助成を受けることが可能です。

太陽光発電関係には、国による補助金制度以外に、各都道府県・市町村による補助金もあります。

≪関連コラム 補助金編≫

ご検討されている設備投資が、後述の補助金の対象外である場合もあります。

下記関連コラムも併せてご覧ください。

補助金全般 : 予算枠が拡大! SDGs・脱炭素に使える補助金・助成金

建物の省エネ化(ZEB化)に係る補助金 : 建物の脱炭素化が最大7割引‼ 補助金・税制優遇を活用したZEB化とは

(1) 国による補助金 ~太陽光発電関係~

令和4年度の概算要求がなされている太陽光発電に係る主な補助金の概要は、以下の通りです。

- ① 業務用施設・産業用施設等の自家消費型太陽光発電設備・蓄電池

- ② 駐車場・営農地・ため池など未利用スペースを活用した太陽光発電など

- ③ 一般発電事業者の送電網を利用しない自家消費型太陽光発電など(オンサイトなど)

年度・補助事業にもよりますが、一般的に、環境共創イニシアチブという一般社団法人が、太陽光発電や蓄電池などの環境・エネルギー技術促進を図るための補助金の申請窓口になっています。

① 業務用施設・産業用施設等の自家消費型太陽光発電設備・蓄電池

| 補助事業名 | 制度概要 |

|---|---|

| ストレージパリティの達成に向けた太陽光発電設備等の価格低減促進事業(環境省) | 【制度概要】 業務用施設・産業用施設・集合住宅・戸建住宅への自家消費型の太陽光発電設備や蓄電池(車載型蓄電池を含む)の導入支援 【補助対象】 対象者: 民間事業者・団体 【補助概要】 太陽光発電設備 定額:4~5万円/kW(※) 蓄電池 定額:5.5万円/kWh(家庭用)又は7万円/kWh(業務・産業用)(上限1.5億円) ※ 戸建住宅は、蓄電池とセット導入の場合に限り7万円/kW(PPA又はリース導入に限る。) |

こちらは、初期投資額に対する補助ではなく、電力使用量に応じた補助金になります。

また、蓄電池も対象となっており、蓄電池がある場合、補助額が増額される場合もあります。

.png)

② 駐車場・営農地・ため池など未利用スペースを活用した太陽光発電など

| 補助事業名 | 制度概要 |

|---|---|

| 新たな手法による再エネ導入・価格低減促進事業(環境省) | 【制度概要】 ① 建物における太陽光発電の新たな設置手法活用事業 駐車場を活用した太陽光発電(ソーラーカーポート)の設備等導入の支援 ② 地域における太陽光発電の新たな設置場所活用事業 営農地・ため池・廃棄物処分場を活用した太陽光発電の設備等導入支援 ③ オフサイトからの自営線による再エネ調達促進事業 オフサイトに太陽光発電設備を新規導入し、自営線により電力調達を行う取組について、当該自営線等の導入の支援 ④ 再エネ熱利用・自家消費型再エネ発電等の価格低減促進事業 再エネ熱利用や自家消費又は災害時の自立機能付きの再エネ発電(太陽光除く)の計画策定・設備等導入支援 ⑤ 未利用熱・廃熱利用等の価格低減促進事業 未利用熱利用・廃熱利用・燃料転換により熱利用の脱炭素化を図る取組の設備等導入支援 【補助対象】 対象者: 民間事業者・団体 【補助概要】 ① 補助率 1/3 ② 補助率 1/2 ③ 補助率 1/3 ④ 計画策定 : 補助率 3/4(上限1,000万円) 設備導入 : 補助率 1/3 ⑤ 補助率 1/2、1/3 |

こちらは、駐車場や営農地・ため池など未利用スペースの太陽光発電設備の設置などに使える補助金です。

2.png)

③ 一般発電事業者の送電網を利用しない自家消費型太陽光発電など(オンサイトなど)

| 補助事業名 | 制度概要 |

|---|---|

| 需要家主導による太陽光発電導入加速化補助金(資源エネルギー庁) | 【制度概要】 発電事業者や需要家自ら太陽光発電設備を設置し、 FIT/FIP制度及び自己託送によることなく、再生可能エネルギーを長期的に利用する契約を締結する場合等の太陽光発電設備の導入支援 【補助対象】 対象者: 民間企業等 【主な補助要件】 ・ 一定規模以上の新規設置案件 ・ FIT/FIPを活用しない、自己託送ではないこと ・ 需要家単独又は需要家と発電事業者と連携した電源投資であること ・ 制度と同様に、将来的な廃棄費用の確保の方法、周辺地域への配慮等、FIT/FIP制度同等以上の取組を行うことなど 【補助概要】 補助率 1/2等 (今後発表予定) |

こちらは、おもに自家消費型で電気を使用する施設(オフィス・商業施設など)と隣接した太陽光発電の設置などで活用できる補助金です。

上記の補助対象は太陽光発電設備本体が中心ですので、オフィス・商業施設などの建物の省エネ化なども同時に検討されている方は、別コラム「建物の脱炭素化が最大7割引‼ 補助金・税制優遇を活用したZEB化とは」も併せてご覧ください。

(2) 都道府県・市町村による補助金 ~太陽光発電関係~

都道府県による太陽光発電(事業者向け)に係る補助金には、以下のようなものがあります。

| 都道府県 | 補助事業名・補助の概要 |

|---|---|

| 東京都 | 地産地消型再エネ増強プロジェクト 【対象事業】 再エネ設備を都内に設置し、設備から得られたエネルギーを都内の施設で消費する事業 【補助対象者】 民間企業(民間企業、学校法人、公益財団法人、社会福祉法人等) 【補助対象設備】 (1) 再エネ発電等設備(太陽光発電、発電設備と併せて導入する蓄電池等) (2) 再エネ熱利用設備(太陽熱利用、地中熱利用、バイオマス熱利用等) 【補助概要】 (1) 中小企業等 : 助成対象経費の2/3以内 (助成上限額 :1億円) (2) その他 : 助成対象経費の1/2以内 (助成上限額 : 7,500万円) |

| 神奈川県 | 自家消費型太陽光発電等導入費補助金 【対象事業】 固定価格買取制度を利用しない、事業所等への自家消費型の太陽光発電設備等を導入する事業 【補助対象者】 県内に事務所又は事業所を有する法人等(個人事業者は、青色申告していることが要件) 【補助対象経費】 太陽光発電設備及び風力発電設備の設計費、設備費、工事費 蓄電池を併せて設置する場合は、蓄電池の設計費、設備費、工事費 【補助概要】 ア 太陽光発電設備等 補助率1/3 (上限 大企業3,000万円) 太陽光発電設備の場合は、発電出力1kW当たり7万円を乗じた額(薄膜太陽電池の場合は、発電出力1kW当たり10万円を乗じた額)とのいずれか低い額とします。 イ 蓄電池 補助率1/3 (上限 住宅用蓄電池15万円、産業用蓄電池200万円) |

上記以外にも、都道府県・市町村による事業者向けの太陽光発電の補助金はあります。

ただ、家庭用太陽光発電の補助金に比べて、事業者向けの補助金は非常に少なく公募してもすぐに予算額に達し公募終了になるケースもあります。

したがって、都道府県・市町村の補助金を狙うには、自治体のホームページを随時確認し、公募開始のタイミングを逃さないことがとても重要になります。

最新の補助金の情報は、各自治体のホームページや補助金ポータルの「補助金・助成金・支援金をさがす」などを利用しご確認ください。

当社には、脱炭素に精通した公認会計士・税理士が複数在籍しています。

脱炭素に係る補助金について詳しく知りたい場合や調査が必要な場合、お気軽にお問い合わせください。

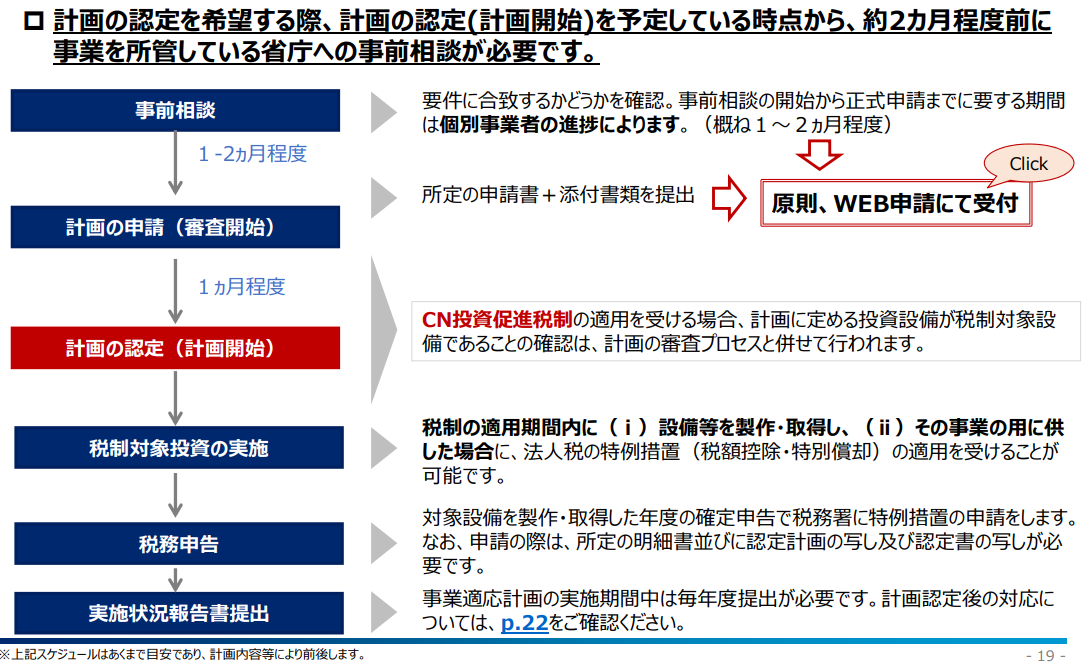

3. 補助金申請の概要(環境省編)

補助金 (再生エネルギー関係)のうち環境省の申請フローは、以下の通りです。

なお、一般的に各省庁に直接応募するのではなく、執行団体という関連省庁からの補助事業の受託団体に応募することになります。

.png)

(1) 対象となる補助金制度を探す方法

「脱炭素化事業支援情報サイト(エネ特ポータル)」の「補助・委託事業一覧」で希望対象年度を選んで補助金制度を検索することが可能です。

(2) 公募の窓口(執行団体)を探す方法(補助間接事業編)

「補助間接事業」の場合、執行団体とは公募の窓口のことです。

令和3年度の各補助金の執行団体は、環境省ホームページ「2021年度(令和3年度)二酸化炭素排出抑制対策事業費等補助金に係る補助事業者(執行団体)について」が公表されています。

執行団体で公表されている公募要領などを参考に応募します。

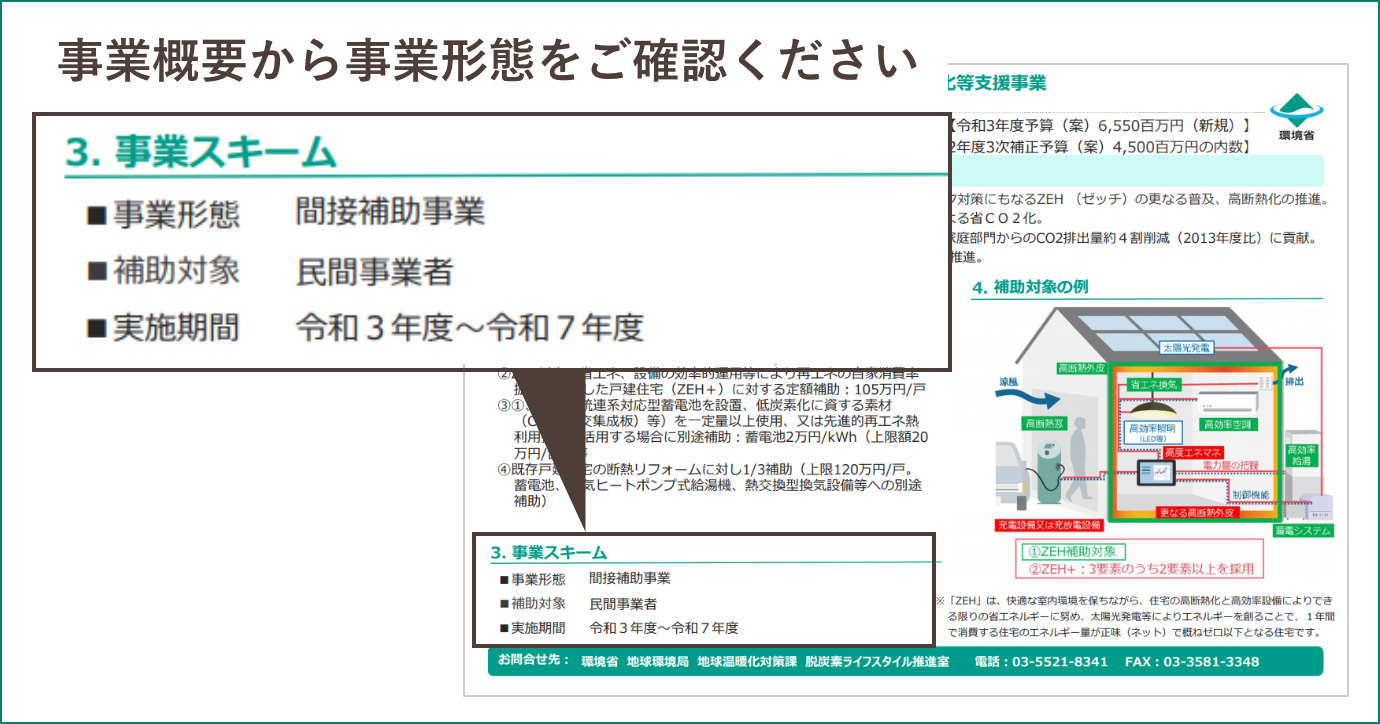

(参考)間接補助事業とは

「間接補助事業」とは、 環境省が執行団体を通じて支援を行う事業のことであり、環境省とは別の執行団体が公募窓口となって実施する補助金制度です。

主な事業形態は、以下の3つです。

| 間接補助事業 | 環境省が執行団体を通じて支援を行う事業 |

| 直接補助事業 | 環境省が直接支援を行う事業 |

| 委託事業 | 実証・支援・技術開発等の事業 |

事業形態は、環境省の説明資料の以下の箇所で確認できます。

4. 使える税制優遇 ~自家消費型太陽光発電関係~

投資額の最大66%(2/3)の補助金に加えて、投資額(補助金圧縮後)の最大10%税額控除が適用できる場合もあり、両方が適用できた場合、実質最大7割引で設備投資が可能です。

太陽光発電関係の設備投資では、法人税の税額控除だけでなく固定資産の減免も受けられる場合も多いです。

では、それぞれの税制の概要をみていきましょう。

(1) カーボンニュートラルに係る主な税制優遇措置 ~法人税関係~

カーボンニュートラルに係る主な税制優遇措置(法人税関係)の概要は、以下の通りです。

① 大企業 ~新設された税制の活用~

大企業は、新設された「カーボンニュートラルに向けた投資促進税制(以下、CN税制)」で脱炭素化投資を圧縮することができます。

② 中小企業等 ~3つの税制からいずれかの適用を検討~

中小企業者等は、従来よりある「中小企業投資促進税制」「中小企業経営強化税制」に加えて「CN税制」の3つの税制などの要件や優遇措置の内容を比較衡量しながらどの税制優遇措置を適用するか検討することができます。

次に、それぞれの税制の概要を見ていきましょう。

(2) カーボンニュートラルに向けた投資促進税制 ~最大0.2%の利子補給制度も~

CN税制は中小企業に加えて大企業も対象となっており、税制優遇に加えて最大0.2%の利子補給などの金融支援もあります。

① 概要 ~事業適用計画の策定・認定が必須~

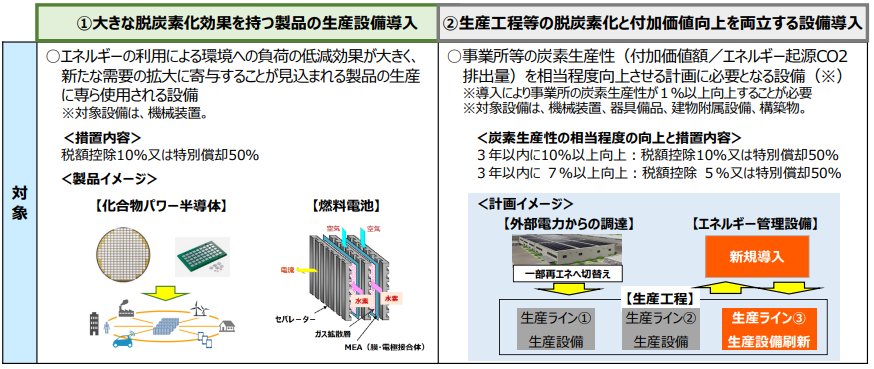

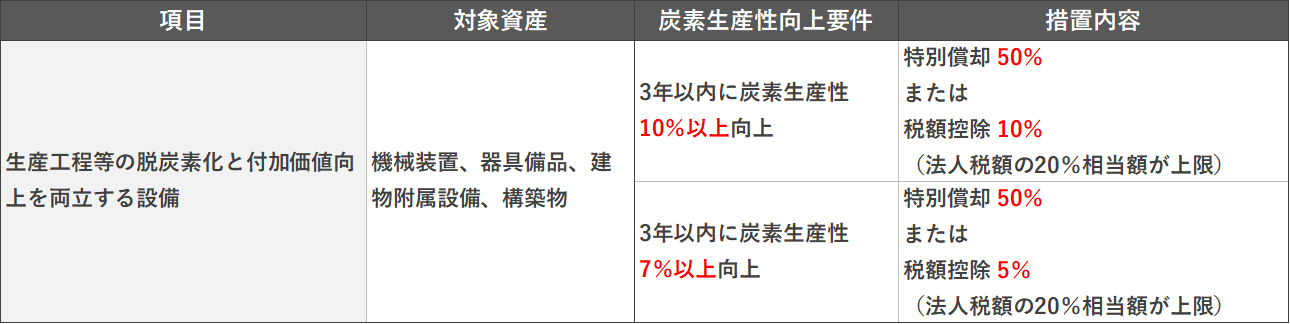

産業競争⼒強化法の計画認定制度に基づき、①⼤きな脱炭素化効果を持つ製品の⽣産設備、②⽣産⼯程等の脱炭素化と付加価値向上を両⽴する設備の導⼊に対して、税額控除⼜は特別償却を認める措置のことです。

なお、当該税制の適用には、事業適応計画を作成し、認定を受けなければなりません。

② 適用対象資産

中長期環境適応計画に基づき、取得し使用する下記の設備が税制措置の対象となります。

・ 大きな脱炭素化効果を持つ製品の生産設備

・ 生産工程等の脱炭素化と付加価値向上を両立する設備

一般的に、太陽光発電設備は「大きな脱炭素化効果を持つ製品の生産設備」に該当しないため、「生産工程等の脱炭素化と付加価値向上を両立する設備」での適用を検討していくことになります。

③ 税制優遇の概要

具体的な税制措置の内容は、下記の通りです。

炭素生産性の向上要件( 「7. よくある質問」 参照)の違いにより適用できる措置が異なります。

「生産工程等の脱炭素化と付加価値向上を両立する設備」には、生産ラインに直接かかわる設備のほかに、太陽光パネル(機械装置)やZEB化に係る設備(建物除く)なども対象になると言われています。

適用対象資産は「機械装置」「器具備品」「建物附属設備」「構築物」に分類される資産に限定されており、「建物」「車両運搬具」「ソフトウエア」などは対象外であることはご留意ください。

例えば、①新築時の建物本体、②改築時の建物の内装工事(建物計上する部分)、③オフサイト型で発生しうる発電設備の電力会社と連系するための工事費用である連系工事負担金などは、繰延資産に該当するため対象外となります。

なお、設備の使⽤形態によって個別に判断が必要なケースもありますので必ず申請の事前相談時にご相談ください。

④ 主な留意事項

CN税制の主な留意事項は、以下の通りです。

.png)

計画の審査方法や炭素生産性の具体的な計算方法などは、経産省ホームページ「エネルギー利⽤環境負荷低減事業適応計画(カーボンニュートラルに向けた投資促進税制)の申請⽅法・審査のポイント」に記載されています。

その他、本コラム「7. よくある質問」も併せてご覧ください。

⑤ 金融支援(利子補給等)

着実なCO2削減のための取組を進めるために、必要な資金の指定金融機関からの融資について予め設定したKPIを達成した場合に、金利を最大0.2%引き下げる成果連動型の利子補給制度があります。

詳細は、経産省ホームページ 「カーボンニュートラル実現に向けたトランジション推進のための利子補給事業等における指定金融機関の募集を開始しました」などをご覧ください。

⑥ 関連URL

個別事案の具体的な税制適用の可否判定は、下記の関連省庁の公式情報に基づきご検討ください。

・ 経産省ホームページ 「「産業競争力強化」に向けて果敢な未来投資を後押し」

・ 経産省ホームページ 「事業適応計画(産業競争力強化法)」

・ 国税庁ホームページ 「No.5925 カーボンニュートラルに向けた投資促進税制」

(3) 中小企業投資促進税制と中小企業経営強化税制

① 概要 ~いずれかの選択適用~

中小企業者等の場合、CN税制・「中小企業投資促進税制」・「中小企業経営強化税制」のいずれかを選択し適用を受けることができます。

≪(参考)中小企業者等の定義≫

・ 資本金の額又は出資金の額が1億円以下の法人

・ 資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

・ 常時使用する従業員数が1,000人以下の個人

・ 協同組合等 など

② 税制優遇の概要

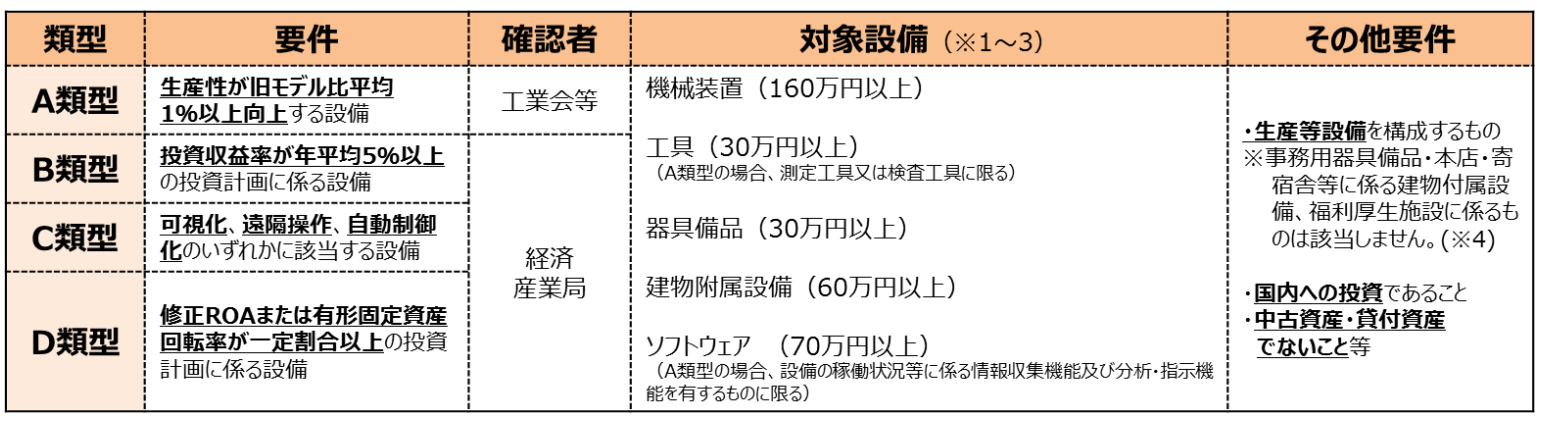

具体的な適用対象法人・適用対象資産・税制措置の内容は、下記の通りです。

「中小企業経営強化税制」の場合、一定の要件を満たした経営力向上計画の策定と認定が必要ですが、税制優遇(即時償却可 or 税額控除10%)は厚くなります。

「中小企業投資促進税制」の場合、税制優遇メリットは下がりますが、計画策定と認定が不要です。

計画策定の手間と税制優遇メリットなどを比較衡量しながら、どちらを適用するか検討することになります。

なお、「中小企業経営強化税制」の対象設備と確認者は、以下の通りです。

③ 関連URL

個別事案の具体的な税制適用の可否判定は、下記の関連省庁の公式情報に基づきご検討ください。

≪中小企業投資促進税制≫

・ 中小企業庁ホームページ 「中小企業投資促進税制」

・ 国税庁ホームページ 「No.5433 中小企業投資促進税制」

≪中小企業経営強化税制≫

・ 中小企業庁ホームページ 「経営強化法による支援」

・ 国税庁ホームページ 「No.5434 中小企業経営強化税制」

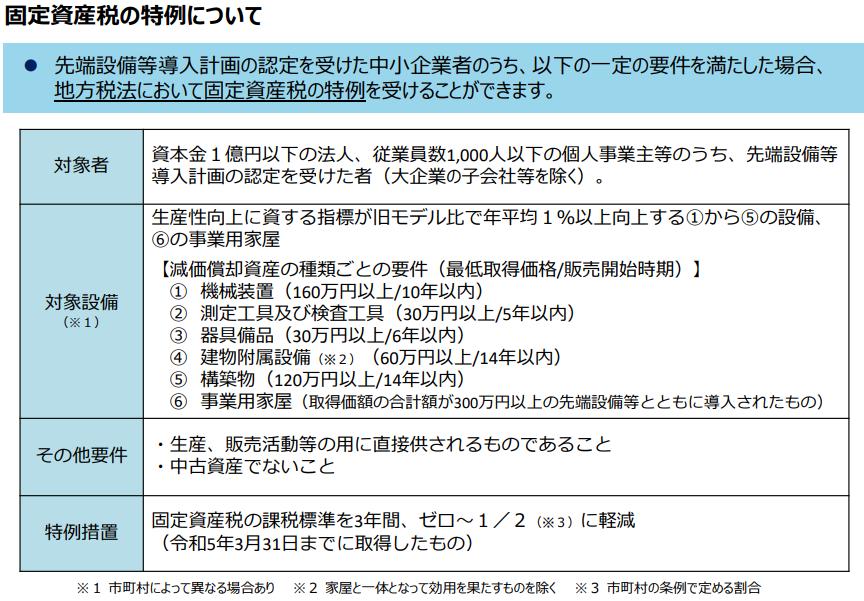

(4) 固定資産税の減免措置

このほか、固定資産税の減免措置もあります。

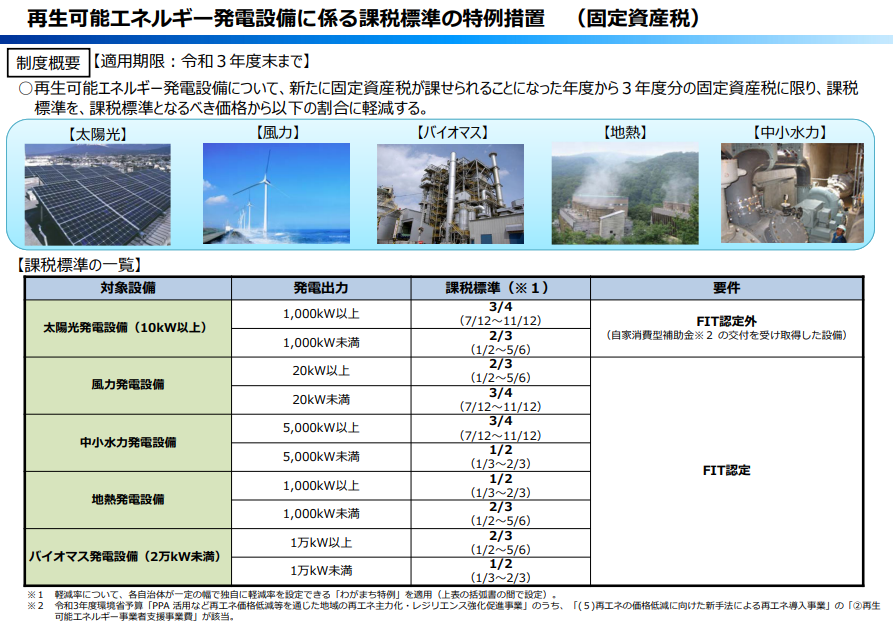

一定の設備に最大3年間固定資産税がゼロになる「先端設備等導入計画に係る固定資産税の特例」や太陽光設備など一定割合の固定資産税の減免が受けられる「再生可能エネルギー発電設備に係る固定資産税の特例」などがあります。

① 先端設備等導入計画に係る固定資産税の特例

② 再生可能エネルギー発電設備に係る固定資産税の特例

詳細については市町村で異なる場合もありますので、各市町村の資産税担当課にご確認ください。

こちらの減免対象設備に該当するか否か確認し、固定資産税の減免も併せて受けていきましょう。

当社には、脱炭素に精通した公認会計士・税理士が複数在籍しています。

脱炭素に係る税制について詳しく知りたい場合や調査が必要な場合、お気軽にお問い合わせください。

5. 資金調達方法 ~グリーンファイナンスとは~

通常の融資で資金調達も可能ですが、金融機関は企業の脱炭素化を後押しするために様々な融資・社債制度を設けています。

下記は、グリーンファイナンスの代表格です。

- グリーンボンド (資金使途が限定)

- グリーンローン (資金使途が限定)

- サスティナビリティ・リンク・ローン (資金使途が不特定)

- ポジティブ・インパクト・ファイナンス (資金使途が不特定)

これらを組成すると金融機関のニュースリリースで紹介されたり、脱炭素の取り組みを対外的にPRできる効果も期待できます。

別コラム「SDGs・脱炭素で金利引き下げ! 拡がるサステナブル融資」で、これらのファイナンスの概要や取扱金融機関の一例を紹介していますのでそちらをご覧ください。

6. そもそも脱炭素(カーボンニュートラル)とは

(1) 脱炭素(カーボンニュートラル)とは

カーボンニュートラルとは、”二酸化炭素をはじめとする温室効果ガスの「排出量」から、森林などによる「吸収量」を差し引いて、合計を実質的にゼロにすること”です。

-1024x407.png)

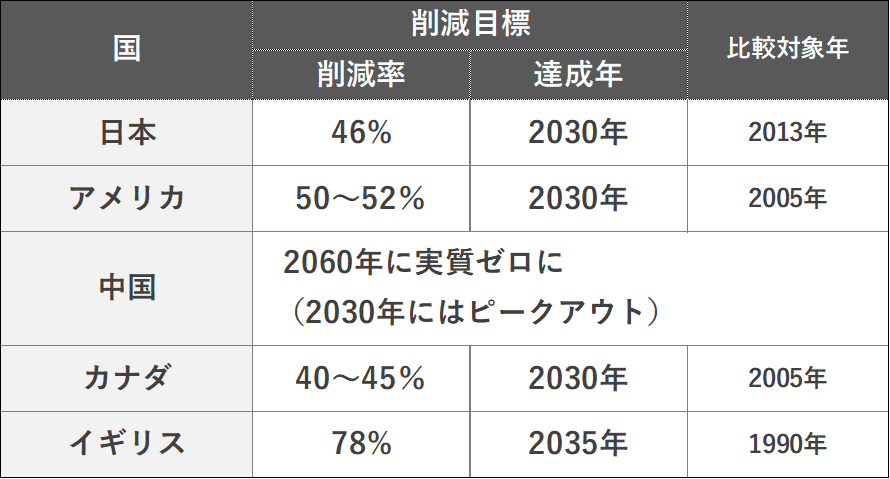

なお、2021年4月22日~23日に行われた気候変動サミットなどで各国が掲げた削減目標の一例は、以下の通りです。

日本も2030年までにCo2排出量を46%削減(2013年度比)するという非常に高い目標を掲げており、目標を達成するためには、国・自治体だけでなく、特に産業界の行動変容がカギとなります。

.png)

(2) 政府がカーボンニュートラルを推し進める背景

では、なぜ政府はカーボンニュートラルを推し進めるために、税金を優遇し補助金を設けているのでしょうか。

それは、国際社会の中で決めたルールを守る責務もありますが、カーボンニュートラルによる変革が、”経済成長のために不可欠なカギ”、すなわち、”イノベーション創出を促すドライバー”と政府が捉えているためです。

2020年10年26日に、菅総理大臣が2050年にカーボンニュートラルや脱炭素社会の実現を目指すことを宣言し、経済産業省が中心となって「2050年カーボンニュートラルに伴うグリーン成長戦略」を策定しています。

「2050年カーボンニュートラルに伴うグリーン成長戦略」 で、下記のように政府が全力でカーボンニュートラルに取り組む背景が書かれています。

- 温暖化への対応を、経済成長の制約やコストとする時代は終わり、国際的にも、成長の機会ととらえる時代に突入したのである。従来の発想を転換し、積極的に対策を行うことが、産業構造や社会経済の変革をもたらし、次なる大きな成長につながっていく。こうした「経済と環境の好循環」を作っていく産業政策が、グリーン成長戦略である。

- 産業界には、これまでのビジネスモデルや戦略を根本的に変えていく必要がある企業が数多く存在する。他方、新しい時代をリードしていくチャンスでもある。大胆な投資をし、イノベーションを起こすといった民間企業の前向きな挑戦を、全力で応援するのが、政府の役割である。

すなわち、過去は気候変動対策は経済成長への足かせと考えられてきましたが、政府は、気候変動対策は”成長の機会”と捉え、「グリーン成長戦略」を打ち出しています。

そのような国の動きに連動し、大胆な改革を行うチャレンジングな会社を後押しするため、政府は、予算・税制・金融・規制改革&標準化・国際連携などあらゆるものを総動員してカーボンニュートラルを押し進めているのです。

-1.png)

(3) グリーン成長戦略とは ~14つの重要分野~

「グリーン成長戦略」では、2050年カーボンニュートラルの実現に向けて、今後、産業として成長が期待され、なおかつ温室効果ガスの排出を削減する観点からも取り組みが不可欠と考えられる分野として、14の重要分野を設定しています。

| エネルギー関連産業 | ①洋上風力、②燃料アンモニア、③水素、④原子力 |

| 輸送・製造関連産業 | ⑤自動車・蓄電池、⑥半導体・情報通信、⑦船舶、⑧物流・人流・土木インフラ、⑨食料・農林水産業、⑩航空機、⑪カーボンリサイクル |

| 家庭・オフィス関連産業 | ⑫住宅・建築物/次世代型太陽光、⑬資源循環、⑭ライフスタイル |

14分野は幅広く、成長のフェーズもそれぞれの分野で異なります。

そのため、政府は、分野ごとに2050年までの「工程表」も合わせてつくり、省庁横断で対応しています。

基本的には、政府は、この14分野に集中的に規制改革に加えて予算・税制の強化を図っています。

すなわち、自社の事業が14分野に関連する場合、補助金など様々な国からのサポートを受けられる可能性が高いです。

14分野に関連する場合、脱炭素推進のために活用できるプランがないか、関連省庁・自治体などのHPの閲覧などにより情報収集していきましょう。

.png)

7. よくある質問 ~補助金(環境省編)・CN税制~

質問1. 対象となる補助金はどのように検索できますか?

(回答)

「脱炭素化事業支援情報サイト(エネ特ポータル)」の「補助・委託事業一覧」で希望対象年度を選んで補助金制度を検索することが可能です。

質問2. 補助金申請のフォローってどうなっていますか?

(回答)

「補助金申請の概要(環境省編)」をご覧ください。

質問3. 「間接補助事業」ってなんですか?

(回答)

「間接補助金事業」とは、 環境省が執行団体を通じて支援を行う事業のことであり、環境省とは別の執行団体が公募窓口となって実施する補助金制度です。

質問4. 「執行団体」ってなんですか?どこに応募すればいいですか?補助金申請のフォローってどうなっていますか?

(回答)

「執行団体」とは、環境省に代わって補助金申請の窓口となる団体のことです。

なお、令和3年度の各補助金の執行団体は、環境省ホームページ「2021年度(令和3年度)二酸化炭素排出抑制対策事業費等補助金に係る補助事業者(執行団体)について」で確認できます。

執行団体で公表されている公募要領などを参考に応募します。

質問5. 補助金と税制優遇はダブルで受けれますか?

(回答)

補助金制度によりますが、一般的にはダブルで恩恵を受けられます。

カーボンニュートラルに向けた投資促進税制(以下、CN税制。)も補助金との併用が可能です。

圧縮記帳を受ける場合、圧縮記帳後の金額が税務上の取得価額となる点はご留意ください。

質問6. CN税制を受けるためには、何をすればいいですか?

(回答)

CN税制は、主務⼤⾂の認定を受けたエネルギー利⽤環境負荷低減事業適応計画に従って⾏う取組に必要な設備投資を対象とした税制措置となります。

このため、まずは事業適応計画を作成し、認定を受けなければなりません。

計画実行まで約2か月かかりますので、余裕を持った事前申請が望まれます。

詳しくは、経産省ホームページ記載の所管する省庁までご相談ください。

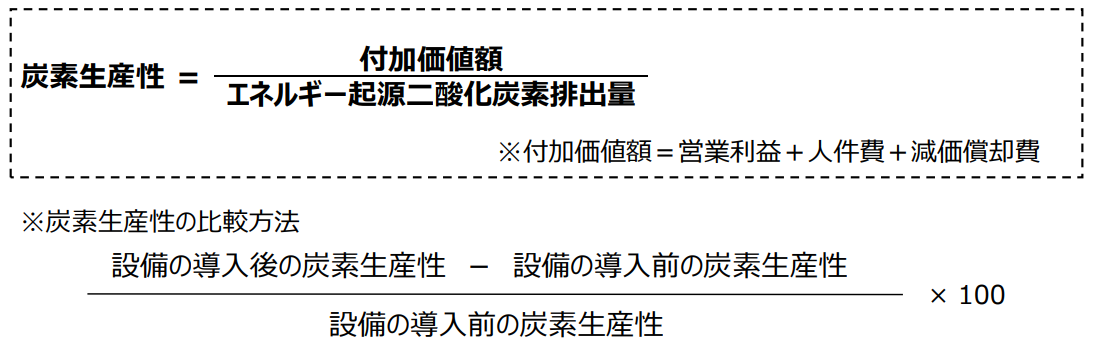

質問7. 炭素生産性とは何ですか? また、付加価値額とは何ですか?

(回答)

炭素⽣産性は、よりCO2を排出せずに収益を上げていくことを評価する指標です。

具体的には、「付加価値額÷エネルギー起源CO2排出量」で計算します。

また、付加価値額は、「営業利益+⼈件費+減価償却費」で計算します。

なお、「営業利益」は、「売上総利益」とすることも可能です。

質問8. 炭素⽣産性の向上要件について、1%、7%、10%はそれぞれ何が違うのですか?

(回答)

事業適応計画の認定を受けるためには、原則として事業者全体で炭素⽣産性を7%以上(税額控除10%を利⽤する場合は炭素⽣産性を10%以上)向上させる⽬標を設定する必要があります。

計画に記載された炭素⽣産性向上に向けた取組のうち、設備投資を実施する事業所(⼯場や店舗)の炭素⽣産性を1%以上向上させる設備が税制の対象になります。

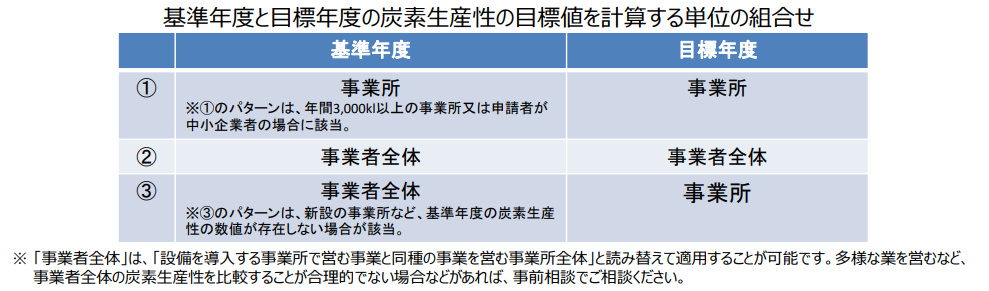

質問9. 炭素生産性の比較単位は会社全体ですか? それとも設備投資をする事業所のみですか?

(回答)

事業適応計画の炭素⽣産性向上⽬標は、原則として事業者全体のものとして設定します。

ただし、年間のエネルギー使⽤量が3,000kl以上の事業所である場合⼜は申請者が中⼩企業者である場合は、事業所を単位として⽬標を設定することができます。

また、計画に記載された設備投資が税制対象となるかは、その設備を導⼊する事業所単位で計算します。

質問10. どのような設備が需要開拓商品生産設備にあたりますか?

(回答)

⼀定の要件を満たす以下のいずれかの商品の⽣産に専ら使⽤される設備が需要開拓商品⽣産設備となります。

・ 化合物パワー半導体

・ EV⼜はPHEV向けリチウムイオン蓄電池

・ 定置⽤リチウムイオン蓄電池

・ 燃料電池

・ 洋上⾵⼒発電設備の主要専⾨部品

質問11. CN税制の対象資産は何ですか? 付随費用も含めていいですか?

(回答)

区分ごとのCN税制の適用対象資産は、以下の通りです。

「建物」「ソフトウエア」「車両」などは含まれていません。

太陽光パネル等も「機械装置」に該当する資産はCN税制の対象になります。

なお、設備の使⽤形態によって個別に判断が必要なケースもありますので、必ず申請の事前相談時にご相談ください。

また、対象となる減価償却資産の取得価額は、①当該固定資産の購⼊対価、②外部付随費⽤(引取運賃、荷役費、運送保険料、購⼊⼿数料、関税、その他購⼊のために要した費⽤)、③当該資産を事業の⽤に供するために直接要した費⽤の⾦額(即ち、内部取付費⽤、例えば据付費、試運転費等)のうち、減価償却資産として計上されるものの合計額になります。

質問12. CN税制はリースも対象ですか?

(回答)

ファイナンスリースのうち、所有権移転リース取引については税額控除・特別償却いずれも対象になりますが、所有権移転外リース取引については税額控除のみ対象(特別償却は対象外)となります。

なお、税額控除限度額は毎年のリース料ではなく、リース資産額をベースに計算することとなります。

また、オペレーティングリースについては税額控除・特別償却いずれも対象外です。

質問13. CN税制は中古資産・貸付資産・資産の修繕も対象ですか?

(回答)

いいえ、中古資産・貸付資産・資産の修繕は対象外です。

質問14. CN税制の上限はいくらですか?

(回答)

上限500億円です。

上限500億円は認定の要件ではなく、あくまで特別償却及び税額控除の額の計算の基礎となる投資額の最⼤値を表すものです。

このため、600億円の投資計画であっても認定を受けることはできますが、特別償却限度額⼜は税額控除限度額は500億円を基礎として計算されます。

質問15. CN税制は他の税制との重複は可能ですか?

(回答)

同⼀設備に対する複数税制の重複適⽤はできません。

ただし、固定資産税の特例措置とは重複して利⽤することが可能です。

質問16. 同時期に、DX投資促進税制とCN税制に関する事業適応を⾏う場合、どのように申請すればいいですか? それぞれ計画を作成する必要がありますか?

(回答)

まとめてひとつの計画で提出することが可能です。

ただし、DX投資促進税制の適⽤を受ける場合、DX投資促進税制とCN税制の合計で法⼈税額の20%までが上限となります。

当社は、公認会計士・CSRスペシャリストなどの専門家集団と大学教授などの学術研究者陣との協働による産学連携により、SDGs・脱炭素の教育・浸透、SDGs・脱炭素経営の推進を支援しています。

15分間無料相談などもしていますので、SDGsに関してお困りごとがあればお気軽にお問い合わせください。

無料相談・お問い合わせ

SDGs・脱炭素経営の推進、補助金申請など

当社へお気軽にご相談ください。

小林孝嗣

公認会計士

国際文化政策研究教育学会 会員

脱炭素経営促進ネットワーク (環境省) 支援会員

分科会への参加お申込み受付中

当社は、内閣府の設置した「地方創生SDGs官民連携プラットフォーム」において2つの分科会を主催・運営しており、随時参加者を募集しております。

分科会にご参加いただくには、「地方創生SDGs官民連携プラットフォーム」への会員登録も必要です。

ご興味のある方は、一度弊社にお問い合わせください。

分科会について詳細はこちら

(免責事項)

掲載する情報の正確さには細心の注意を払っておりますが、その内容について何ら保証し責任を負うものではありません。

本コラムは、一般的な情報を掲載するのみであり、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。

本コラムの作成後に、関連する制度その他の適用の前提が変動する可能性もあります。

個別事案への適用には、本コラムの記載のみに依拠して意思決定されることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。